- 专栏名称:米叔金融充电站

- 作者: 米叔

- 简介: 米叔目前就职于新西兰本地一家顶尖的金融合规咨询公司,所服务的客户遍及新西兰金融行业的各个分支,包括基金公司、衍生品交易公司、保险公司、贷款公司及换汇公司等。故对各种金融产品均有所了解,希望能够通过公众号文章,用最通俗易懂的语言,为大家提供日常生活所需的金融知识。

10月30日ANZ银行公布了截至于9月30日的2018财年财务报表,据财务报表显示ANZ银行2018年盈利19亿8千6百万,较上一年增长12%。无独有偶,我们的国有四大行也“不负众望”,在2018年上半年实现了日赚29个小目标的惊艳表现,各个银行的净利润增长均超过了4.5%,增长最多的农行达到了6.63%。

2018年虽然不至于说是金融危机爆发的一年,但全球经济下行是毋庸置疑的,很多行业的发展都遇到了困难,可银行却能够异军突起,这是如何做到的呢?

关于银行,你了解吗?

银行可以说是金融机构中的传统机构了,银行的历史最早可以追溯到13世纪的意大利。在这漫长的历史长河之中,无数的行业兴起,又有无数的行业消失,可银行却始终屹立不倒,甚至很多时候其都是风口浪尖的弄潮儿。

这样的表现与银行的盈利模式是分不开的。其实大家对银行都并不陌生,可是银行究竟是怎么挣钱的,究竟有多暴利,却鲜有人知。

抛开银行收取的各种手续费,银行最主要的收入是来自于存贷款之间的利息差。当我们把钱存入银行,银行付给我们利息,并获得资金的使用权,银行再把这些资金以更高的利息借给那些需要的人,从中争取利息差。

那么在利息差一定的情况下,资金量就决定了收益的多少。银行持有的可以用来借贷的资金量越多,银行就有可能创造越多的收入。理论上银行把所有存款都用来做贷款的话,从盈利角度来说是最好的。可是这样的话,银行就会面临巨大的流动性风险,如果出现大量提取资金的请求,银行将不能及时支付,这样公众就会担心自己的资金安全,进而出现恶性挤兑。所以银行一般都会保有一定数量的资金以备不时之需,这部分资金也被叫做存款准备金。中国目前要求大型金融机构的存款准备金率为14.5%,而中小金融机构为12.5%。

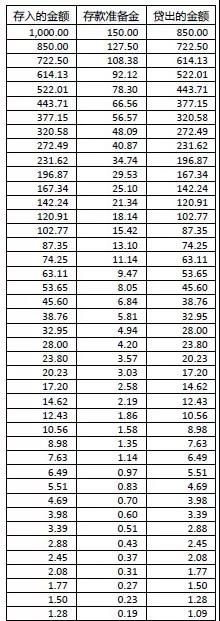

下面我们来举一个例子,看看银行会如何利用存款。假设这个世界上只有一个银行A,你存入银行1000元钱。为了便于计算,我们就假设存款准备金率为15%。(可以直接移动到表的末尾)

当你存入1000元时,银行会留下15%,把剩下的钱贷出去(850元)。从银行借到钱的人,无论是自己把钱存入银行,还是用来消费,最终这850元还是会被存入银行A。那么银行A就可以再一次留下一部分钱作为存款准备金,把剩下的贷出去。如此周而复始,最终你存入银行的这1000元,为银行创造了总计约为6666元的存款和5666元的贷款。

有没有一种见证奇迹的时刻的感觉?

挖个坑,埋点土,数个一二三四五,钱就翻了好几倍?!

各位想想自己在银行存的钱,银行能如此暴利也就不足为奇了。

可是这时候你不禁要问,这个市场里到底有多少钱呢?其实整个市场上实际发行的钱只有1000元,可如果你问所有人觉得自己有多少钱,并把总数相加就会是6666元,在这样一个极简的模型当中,1000元就是M0,我们常说的狭义货币,而6666元就是广义货币M1.其实这里我们涉及到了一个叫做货币乘数的经济学概念,有兴趣的朋友可以自己查一下,这里就不再展开了。

力争用最平实的语言,让大家了解在新西兰生活所需要的相关金融信息。

有兴趣的朋友,还请扫描下方二维码,关注公众号。

版权声明

1. 本文系新西兰天维网【天维伙伴】频道稿件,未经原作者授权,不得转载。

2. 文章内容纯属作者个人观点,不代表平台观点。

3. 作者在本网站上发布的内容仅供参考。

4. 作者发表在本频道的原创文章、评论、图片等内容的版权均归作者本人或标注来源所有。

5. 所有天维伙伴签约专栏作者与天维网的合作,除非有特别说明,否则仅限于“内容授权”合作。