- 专栏名称:米叔金融充电站

- 作者: 米叔

- 简介: 米叔目前就职于新西兰本地一家顶尖的金融合规咨询公司,所服务的客户遍及新西兰金融行业的各个分支,包括基金公司、衍生品交易公司、保险公司、贷款公司及换汇公司等。故对各种金融产品均有所了解,希望能够通过公众号文章,用最通俗易懂的语言,为大家提供日常生活所需的金融知识。

当下新冠疫情尚未平息,经济前景依旧扑朔迷离,新西兰房市却逆势上涨。

本文的标题,相信也是很多朋友心中的疑惑。

2020年9月7日,由新西兰理财平台Zagga赞助的天维聚宝盆线上直播专场特此就这个问题进行了深入浅出的讨论,讨论的内容包括了与房市相关的数据解读以及嘉宾的见解。

下文是视频内容的文字整理,文字顺序依照视频顺序。为方便大家浏览,首先是对米叔和Peter观点的总结,之后是各自观点的详细解读。

直播内容总结

米叔主要从疫情的影响,房地产市场的参与者以及政策变化三个方面,对房市当下的表现进行了解读。

疫情初期大家普遍担心,疫情以及防疫措施会对经济造成毁灭性打击,不过随着最初的惶恐逐渐散去,大家也渐渐对经济恢复了信心,这样的信心对房产以及其他投资都是必要的前提条件。

房产市场中主要的参与者不仅包括了普通买家,投资买家,还有中小开发商,这些参与者购买房产时的需求和商业逻辑各不相同,众多不同的参与者加剧了房产市场的竞争。

无论是财政政策还是货币政策,最终的落脚点都是利率,而利率对房产价格的影响是巨大且迅速的,是当下房价上涨的主要推手之一。

Peter作为有多年房产行业经验的从业者,主要从新西兰人口增长,房产行业前景,市场信心,以及利率四个方面进行了解读。

无论是源源不断的新移民还是回流的Kiwi,都确保了新西兰人口正向持续增长,人口增长带来的住房需求,对房产行业也是一个长期利好。

当下房产行业的发展并没有满足经济发展以及人口增长的需求,同时现阶段很多工程的进度都不同程度上受到了疫情的影响,在后疫情时代,市场上供不应求的状况有可能会进一步加剧。

降息不仅会刺激经济,刺激房产销售,也会迫使更多的保守投资者寻求更高的回报。而房产投资兼具资产升值和现金流的特点,有可能会成为这些投资者的目标,让房产市场的竞争更加白热化。

米叔观点详解

疫情的影响

当下无论讨论什么话题,都绕不开疫情,2020年的新冠疫情深刻地影响了我们每一个人的生活。随着抗疫战线被拉长,人们渐渐从最初的恐慌情绪中走了出来,开始冷静客观的看待疫情。

疫情对经济的影响非常巨大,虽然目前尚未对整体经济结构造成极其严重的负面影响,不过对个别行业来说是产生了近乎毁灭性的打击,例如:航空业,旅游业,餐饮业等等。

目前可以看到的是,虽然时不时地会有一些关于疫苗的新闻,但疫情还是会持续较长一段时间。

我们在这里选取的数据,主要着重于人们的预期,这是因为预期与价格的上涨是直接相关的。

很多时候房产或是股票价格上涨,并不是其真实价值提升了,而是人们对它将来价值的预期提升了。

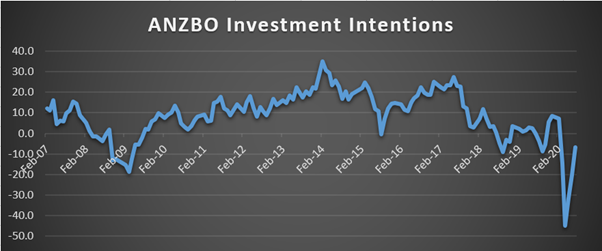

投资意向

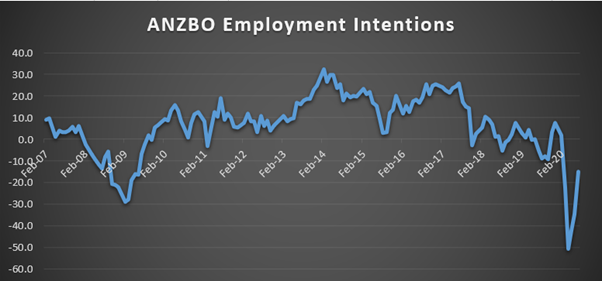

雇佣意向

上面两个图分别显示了自2007年2月到2020年7月的投资意向和雇佣意向调查结果,从图中我们可以看到,在经历疫情初期的恐慌后,两种意向都出现了大幅的反弹,虽然疫情带来了很多的不确定性,但是随着人们对它的了解和适应,疫情也并没有像最初想象的那样可怕,这种对未来信心的回升,也会最终体现在消费和投资决定上。

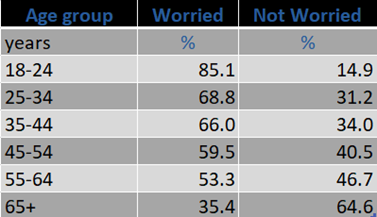

下图是对不同年龄段人群关于工作安全性的调查结果,我们可以看到最年轻的18-24岁年龄组对失业的担心达到了85.1%之高,可随着年龄的增加,对工作的担忧呈现递减的趋势。这说明,即使是面对疫情的影响,有经验和技能的人群,依旧有能力保障自己的工作和收入,而这些人也正是房产市场的主力。

房地产市场的参与者

新西兰房地产市场的参与者与国内是有很大不同的,最主要的差别在于中小开发商。

一般来说我们认为房产市场的主要参与者是有自主或升级需求的普通买家,以及手握资金的投资买家,但在新西兰的房地产市场中,中小开发商也会直接参与到市场中。

普通买家,投资买家,开发商,这三种参与者在面对房产时的逻辑是截然不同的。自住买家更多关注的是房子本身,居住的舒适性,便利性等等。投资买家则会更多的从投资回报率的角度来对房产进行评估。

而对于开发商来说,一块地,一栋房子,都只是一个产品,其会将大地进行分割,对房子进行重新设计,在有限的空间内,填充最大的价值。

最近频频出现的超高溢价拍卖很多就是出自开发商之手,在保证盈亏平衡的基础上,开发商与其他参与者相比,对价格有更强的承受能力。

这些高溢价在一定程度上会推高所有买家和卖家对市场的预期,促使房价进一步上涨。

政策变化

说到房地产市场,就离不开政府政策的调控,房子作为衣食住行中,唯一一个兼具消费性和投资性的商品,一直都是各国政府调控的重点。

对房市影响最大的政策非利率莫属!政府的货币财政政策,无论是量化宽松还是降息,其最终都会作用到零售房贷利率上。

自疫情爆发以来,OCR直降至0.25%,同时央行还推出了Large Scale Asset Purchase Programme(大规模资产购买)计划以购买政府债券,近期央行更是表示明年有可能负利率并推出Funding for LendingProgramme(贷款基金)为银行提供低廉的资金,以进一步刺激经济,降低全社会的融资成本。

这些措施无疑会进一步降低房贷的零售利率,而利率的变化将会迅速的作用到房产市场上。

例如,A目前的收入为$100,000,在利率为3.5%时,A只能从银行借到$650,000来购买房产。

第二天,银行宣布将利率调整为2.5%。

一天之隔,由于利率下降,利息费用降低,同样是A,他可能就可以从银行借到$850,000,这多出来的$200,000就给了A更强的价格承受能力。

此时,由于利率下降,利息费用降低,市场上的所有人都会有更强的价格承受能力,这样房产的价格最终就会水涨船高。

Peter Luo观点详解

人口增长

人口增长是房价上涨的源动力。

新西兰1990年的年平均人口增长率为0.7%,到2000年上升到每年1.1%,到2010年上升到1.2%,过去十年平均每年1.5%。过去的一年增长了2.1%,录得近80, 000人的创纪录净移民增长。

受到边境管控的影响近来人口增长将放缓,但依旧有大量的海外Kiwi回流,对于这些回流的Kiwi来说,买房变成了刚需,而在将来边界开放后净移民将恢复到过去十年中的较高水平,稳定的人口增长为房地产市场的增长提供了持续不断的动力。

房产行业前景

建筑业在1975年的时候获批了40,000多个建筑许可。那时,新西兰的人口才刚刚超过300万。

现在,新西兰人口超过500万,而每年建筑许可获批量才达到38,000。疫情爆发以来银行不再轻易的为新的房地产开发提供贷款,建筑业萎缩,今年第二季度建筑业活动与今年第一季度环比下降了19.3%,与去年第二季度同比下降了24.2%。

因此新屋供给量在未来几年中会有一个缺口。由于刚才提到人口增长也在放缓,因此与新屋供给增长放缓同时发生时,对市场冲击并不大。

但可以预期房屋短缺的基本面将在2022-23年重新建立,因为房子不是一天可以建起来的,而边境开放后人口预期将快速增长。

信心

新西兰储备银行行长在对维多利亚大学政府学院的讲话中说到:“由新冠大流行引起的对经济信心的“损害”,可能会降低储备银行引导经济走向复苏的能力。这种流行病“最长且挥之不去的影响”是在信心上。”

因为新西兰央行果断的量化宽松政策,目前新西兰零售银行账户里的居民、企业的存款量达到了历史以来的最高点。但是,银行却并没有信心开闸大力放贷,而居民也因未来可能的失业潮而不敢消费,企业的投资扩张意向也是低得可怜。

这时一个很时髦的词,出现在大家面前,“负利率”。虽然负利率已被发明了有半个世纪,但很多人一生都不曾经历,这一次极有可能会真真正正降临新西兰。央行已经给出极其强烈的信号,负利率时代或将到来。

无论副作用和结果如何,此刻新西兰央行已经没有太多选择了,他们面临的金融体系的最大的挑战是如何盘活银行,企业和居民口袋里的钱,让资金在金融体系中高效而健康的流转起来。

只有这样才能保证经济的良好复苏。

负利率对新西兰整个金融体系会产生某些结构性的长期的影响。央行认为负利率将会是一个可以改变企业投资和居民消费信心的好工具。

另外负利率也将能很好地和央行的量宽以及政府的财政支出打配合,负利率将继续拉低政府国债的收益率,使政府的融资成本降低,并在未来减轻新西兰政府的财政压力。

央行在8月份货币政策声明中将公布的另一项工具,向商业银行提供极低的贷款以提供廉价资金让其扩大放贷。极低的利率也将鼓励居民借贷,一定会造成资产价格进一步上涨从而提高居民消费信心,加快新西兰经济复苏的节奏。

另外可以预期的是,一旦量宽真的达到1000亿的规模,而且实施了负利率。即使之后经济完全复苏,新西兰央行也很难大幅度提高官方贴现利率。OCR利率在未来可能会长期在0.25%到0.5%以下徘徊。正所谓“加杠杆容易,去杠杆难”。

利率

低利率是房价上涨的助推剂。

储备银行在去年11月的《金融稳定报告》中分析了2009年至2019年间降息200个基点和房价上涨80%的内在联系。

贷款利率大概率将在年内进一步下降,有预测说可能降至2%以下,对于首次购房者,低利率初期将会是他们的蜜月期,他们会无比的幸福。随着银行甚至大幅度下调贷款负担性测试利率,首次购房者将会在市场上大量参与竞争中低档房产。

但这也可能是一趟末班车。

随着结构性的利率大幅下调,房价通胀将无可避免的大幅度上涨,但工资涨幅却可能仍然会保持很低。这将导致未来,在一些房价极高的大型中心城市例如奥克兰,攒够一套房的首付即使只是5%也将变得很困难。

新西兰国内的贫富两极差异将会越来越大。当然,我们可以预期的是,央行肯定还会再次出台LVR限制以抑制投资者或者投机者与首次购房者去竞争。

但是可以预期的是,央行不再有能力大幅提高OCR利率。

新西兰家庭房产债务在十几年前就已经超过80%GDP这一国际公认的红线,甚至超过100%GDP,在OECD国家排名也是相当靠前了。负利率带来的贷款刺激,更有央行1000亿纽币的量宽放水支持,房价上涨导致的家庭债务继续膨胀。

这将使新西兰人的整体抗金融风险能力大幅减弱,稍微上涨100个基点的利率,都有可能使一部分家庭面临债务违约风险。所以说负利率其实是饮鸩止渴。

而本轮上涨的一个新的乱入因素便是存款利率下跌倒逼出存款投资者转战房市。

目前奥克兰的租金中位数在560纽币,而以目前奥克兰房价中位数92万纽币为例的话,房租收益在3.1%左右。另一方面定存利率低的可怜。

历史上,在奥克兰定期存款收益和租金收差距不大,而许多储户也踏踏实实的拿着定存利息回报安稳度日,但这种日子将一去不返,而手握现金的人或者投资者们,将被迫取出定存寻求其投资机会。

股市,期货等选项的风险定位显然不符合定存投资者的风险取向,反而在新西兰很多中心城镇,手里有一套住宅房屋是不愁租不出去的。

当房产租金投资的回报率,明显高于定存收益率时,会触发房产量价齐升。可以想象的是,在负利率时代,任何高租金收益的住宅房地产都将受到投资者的追捧。很多人将选择投资住宅物业,直到房价上涨,房租收益率下降至两项投资回报达到一个新平衡为止。

*文中图片均来源网络,侵删

有兴趣的朋友,还请扫描下方二维码,关注公众号。

版权声明

1. 本文系新西兰天维网【天维伙伴】频道稿件,未经原作者授权,不得转载。

2. 文章内容纯属作者个人观点,不代表平台观点。

3. 作者在本网站上发布的内容仅供参考。

4. 作者发表在本频道的原创文章、评论、图片等内容的版权均归作者本人或标注来源所有。

5. 所有天维伙伴签约专栏作者与天维网的合作,除非有特别说明,否则仅限于“内容授权”合作。