过去几年买了房子的朋友们都会知道手上的房子或多或少的增了值。方式很多种,有的进行了局部装修/ 翻新, 有的加了房间,有的甚至整个房子都翻新了一遍。作为投资的时候,很通常的一种做法就是所谓的 top up 到贷款比例的最大上限来利用这里面增值的部分。由于银行最近这段时间贷款政策的缩紧,有时候传统的 top up 未必可行,在这种情况下要通过什么样的方法去运用房屋增值的部分才能盘活全局,这里会介绍一下。本文里面两个例子都是成功案例,详细资料由于客户隐私不会全部透露,不过这两种方向的确取得了成功。

在看案例之前,让我们来回顾一下银行贷款政策里面最基本的几个要素:

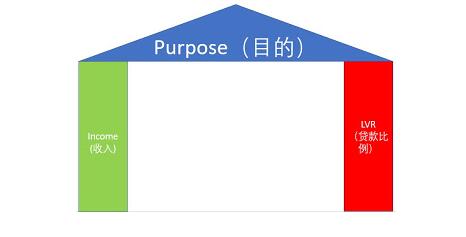

笔者在银行工作那几年,同事之间聊天经常说笑的时候提到,银行借钱就像盖一个简易的房子。屋顶是借钱的目的,两边的大柱子支撑起这个屋顶的,一根柱子叫收入;另外一根柱子叫贷款比例。有一点现在很多朋友忽略的就是目的,很多时候,如果top up/ 增加贷款的量一上去,但是没有一个足够好的目的,就算收入和贷款比例再好,银行也不会批准申请。好比一个房子光有柱子但是缺少了屋顶,这个也不能成为房子。所以在银行逐渐缩紧贷款政策的情况下,申请贷款的时候有一个合理而明确的目的,会让申请加分不少。

下面来看两个例子。

案例1:旧房翻新

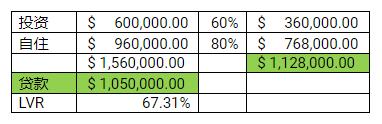

客人有一个没贷款的投资房,价值$60万。抵押给银行,买了一个$96万的自住房。贷款$105万。请看下表(当时投资房贷款比例为60%)

客人用多余借出来的$9万,再加上自己手上的$3万现金,对买的自住房进行了一次全面的翻新。其中包括楼下rumpus改造一个房间,多报批了一个卫浴,甚至和邻居沟通,把对方花园的一排数墙修正切矮,原本挡着的海景也显现出来。装修完毕注册估价师对于这个自住房的估价为$133万。

客人本来希望借着自住房增值的机会 ($1,330,000 x 80% = $1,064,000 > $1,050,000),想把投资房从银行解套出来,方便以后投资商更灵活的操作。结果由于这个理由银行当时觉得不够充分,不批准申请。通过对客人当时的情况进行分析,我们最后给与客人的实际操作是,把估价$1,330,000的自住房通过refinance的方式转到另外一家银行,从而达到把投资房解套的目的。

几个月后,客人得益于投资房不属于任何银行的抵押物,可以灵活的通过各种方式套现来操作其他的投资项目。

案例2:空地建房

这个案例的客人属于buy-hold类型。过去几年一直积累租金回报相对高一点的房子。而且手上有两块分割地和其他几个投资房。其中一块分割地上最近建好了一个房子,两份租金收入,都是经过当地租房中介管理的。客人希望我们能想办法能从银行借出$60万左右的现金来在剩下那块地上建房子。因为客人本身在建筑行业里,所以他是需要自己来操作这个工程。

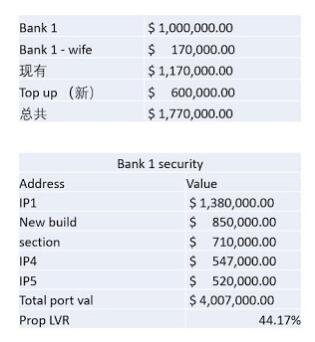

下面这个表格显示了当时客人提出的要求:

通过对客人手上房产和贷款的分析,笔者发现客人在银行里面的LVR非常低。按照现在市场估算,加上需要的60万,LVR也只有44.17%,而且在沟通过程中了解到客人以后还有打算继续寻找投资项目。

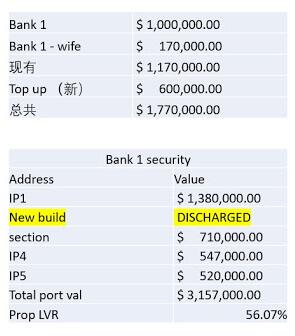

在这种情况下,除了向银行申请60万新贷款,笔者和客人商讨之后还对银行做出要解套新建成的房子的要求。根据设想,新的贷款比例应该在56%左右。也是符合了新政策65%LVR的要求。

下面的表格,是通过和客人沟通交流之后,我提出的方案,除了top up 了60万以外,还解放了其中一个房子:

银行在一开始对于这样的要求是有一些阻力,因为60万现金一下子top up出来不是一个小数目,而且对于银行来说,LVR的增高,也代表风险的增高。在处理这个案例过程,我们根据客人的职业状况和良好的贷款记录,而且也已经有自我管理建成房子的记录前提下,和银行动之以情,晓之以理的交涉了几次之后也顺利达成了目的。

这个案例的成功,是因为对客人自身情况的详细分析,除了在满足客人眼前这60万的需要的前提下,还为客人的新房解了套。对于客人来说,手上能动用的资金就远远已经超过了100万(60万现金加上85万无抵押的新房),所以客人最后非常满意这样的操作。

结语和一些小建议

银行的贷款政策一直在逐步缩紧,以往那种基本不闻不问就能把贷款直接top up 到LVR极限的可能性越来越低,特别是对于需要高金额的贷款申请,对于审核过程里面的“目的”更严格。所以现在对于大额度top up申请来说,尽量做到目标明确,避免毫无目的的top up, 例如 “我房子增值了,我就是想要把钱拿出来” 类似的说法。

通过上面两个真实案例,不难看出其实还是有各种办法可以把手上房子增值的那部分“值”通过灵活的办法套用出来。

* 所有文章均为作者个人观点。只做参考讨论之用,不构成投资建议。作者不对文章造成的任何损失负责。

版权声明

1. 本文系新西兰天维网【天维伙伴】频道稿件,未经原作者授权,不得转载。

2. 文章内容纯属作者个人观点,不代表平台观点。

3. 作者在本网站上发布的内容仅供参考。

4. 作者发表在本频道的原创文章、评论、图片等内容的版权均归作者本人或标注来源所有。

5. 所有天维伙伴签约专栏作者与天维网的合作,除非有特别说明,否则仅限于“内容授权”合作。