大势

1、房地产市场已经过了迅速增长的阶段

2、到年底之前,应该会在平稳中往下微调

3、年底很关键,如果央行(RBNZ)再度放宽政策,2019年初开始应该会有一定的回涨

4、在2020年之前,不会有太大的涨幅和跌幅。如果2019年出现类似以前的暴涨势头,央行会采取新一轮政策锁紧。

为什么会得出上面的结论呢,下面简要的分析一下:

利好

1. Official Cash Rate (OCR)

毫无疑问,央行最近的一次宣布OCR不变的同时,也给出了强烈的信号在2020年之前,OCR应该都不会有变动。这个消息是给了市场一个强心针。

在本地生意信心不断下降的环境下,央行释放出这个信号,明显是为了保证市场的稳定性,想给市场一个强而有力的推力。

众所周知,本地银行虽然很大一部分放贷资金都是来自海外。

但是浮动和短期利息是跟着OCR走的。在央行放出这个消息之后,本地银行就开始了新的一轮利息战,一年的固定利率甚至可以达到3.99%!而且这个利率不仅仅是一个银行,就连四大银行其中一些,也在挽留现有客人的时候给出过这样的优惠!

西太平洋的经济分析师Dominick提到,如果时间倒流到在央行还没有LVR speed limit (限贷政策)的时候,这样的利息战是会让本地的房价上天的。

另外,本地银行除了一年固定利率有下调之外,其他的贷款产品利率也相对往下调整。包括两年甚至五年的固定利率。

两年固定利率是个很微妙的东西,有的银行在审核过程中,除了相对较高的,传说中的审核利率之外,还会用两年固定利率来进行评估。这个,就直接牵涉到了下一个利好因素:Credit Availability,中文我称为 “贷款松紧度”

2. Credit Availability

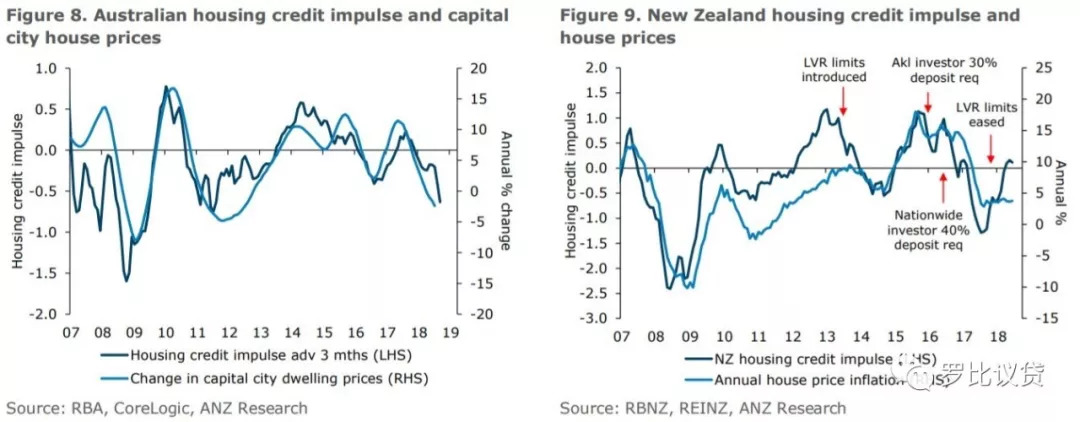

在ANZ的八月报告中提到,虽然本地房市和澳洲一样有所减缓。但本地市场和澳洲比起来其中一个很重要的不同点是credit availability。

比起澳洲,本地银行相对来说还是乐意把贷款放给有偿还能力的客人。下面的两个图展现了澳洲和本地市场credit availability 以及对房价的影响。虽然听着觉得是很明显的事情,还是值得指出:短期房价的走势很大因素取决于各大商业银行本身对贷款的控制和对市场风险的判断。

从下图可以看出,本地市场在前段央行对于LVR limit放宽的同时(https://www.rbnz.govt.nz/news/2017/11/reserve-bank-to-ease-lvr-restrictions),房价有了一定的回升。

3. LVR Speed Limit

上面提到,央行对于LVR speed limit的控制,在短期内直接起到了影响银行credit availability,从而影响到市场的走动。

LVR speed limit 是央行当时推出宏观控制市场的工具之一。央行从一开始就奠定了一个基调:就是这个工具不会是永久的,他们会根据市场的状况来调控。也就是说—松紧有度。

笔者已经在不同平台一直强调,过去这两三年对央行的市场调控评价是比较认可的。在各种工具的合理使用下,已经对暴涨的房市起到了很好的降温作用。

上面提到,最新一轮的调控出现在去年的11月。LVR speed limit是稍微的放松了一点。根据过去一段时间市场的表现,很多业内认识都有一个大胆的预测—年底的时候LVR limit会在2018年底进一步放松。如果真的发生的话,房市又多了一股向上走的动力。

利空

1. Oversea Investment Act2015 Amendment (海外买家禁令)

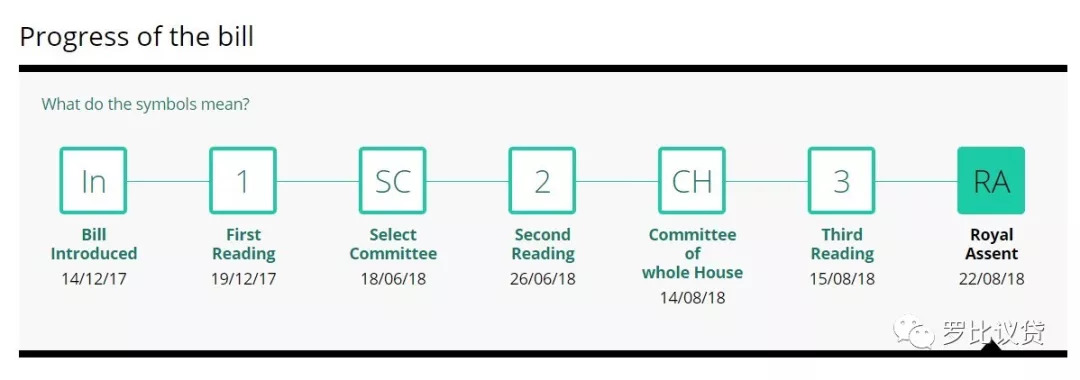

细节就不多说了。这个所谓的海外买家禁令最近是非常的火爆。最新的进展是已经在Royal Assessment阶段,最迟应该在10月22号就实行。

这段时间,禁令对市场的影响绝对超过它本身要限制的人群。最大的体现就在于很多人对法令里面的内容都有自己不同的解读。甚至一些不包括在影响范围内的人群都会对未来市场抱有不确定性。

根据个人经验,这个法案的实施,实际影响到的人群不会十分大。而且过去这么多年的贷款经验看到的,法案里影响人群购买的都属于高端住宅。还有一点不能忽略的就是,过去几年内,各大商业银行已经对海外收入贷款的严重收紧,其实从某种程度上也是对部分海外买家有了一定的限制。

这个在前几期电台节目里和我前几期关于海外买家的文章里都有提到。所以个人认为短期,特别在高端市场由于这个法案的实施,会有一定的影响。高端房的流动会比以前慢。

2. 税收政策

a. 明线测试(bright-line test)

如果在房地产投资了一定时间的客人,对明线测试不会有很大的恐惧心态。明线从两年变五年。这个事情对于一部分开始投资不久,甚至是一些小型开发商起到一很大的恫吓作用。

笔者把这些都归类为对于本地税务系统的不熟悉产生的恐惧感。在此,笔者无意发表任何关于税务上的建议和评论。需要指出的是,无论这类人群对明线的理解正确与否,他们在市场的决定和动作的确受到了影响。

b. Ring-fencing rentalproperty losses

这个税务政策现在还没真正实施。在业内很长一段时间已经在讨论而且不少投资者也知道。(https://www.interest.co.nz/opinion/92907/david-hargreaves-says-while-move-ring-fence-investors-losses-rental-properties-tax) 如果政策真的下来的话,对于所有长期持有房产的投资者都有一定的影响。

特别是刚入门或者入门不久的投资者尤其严重。在这种情况下,如果有其他回报率更高的投资项目的话,房地产投资会相对减低吸引力。

结语

这些现有的,准备有的和传闻中或许会有的政策都会对市场造成不确定性(Uncertainty)。只要这种不确定性的存在,都会影响到市场的走向。然后笔者开始也提到各种利好的因素。

在各种因素的影响下,现阶段笔者能预见的是利好利空几乎相互抵消。在市场消化了利空政策影响之后,如果有强势抬头的趋势,央行也会及时调整对市场的调控。

笔者大胆预测,在2020年之前,除非有很重大的变化,本地市场会震荡中有上下微调,但不会有大起大落。2020之后的走势,很大程度取决于那个时候的世界金融市场走势以及到时选举的结果。

版权声明

1. 本文系新西兰天维网【天维伙伴】频道稿件,未经原作者授权,不得转载。

2. 文章内容纯属作者个人观点,不代表平台观点。

3. 作者在本网站上发布的内容仅供参考。

4. 作者发表在本频道的原创文章、评论、图片等内容的版权均归作者本人或标注来源所有。

5. 所有天维伙伴签约专栏作者与天维网的合作,除非有特别说明,否则仅限于“内容授权”合作。