就在11月28号,央行(RBNZ)宣布了从明年1月1号开始对贷款限速政策(LVR speed Limit)又进一步放松。昨天我也在朋友圈和公众号答应了大家会对这次政策进行一点分析。所以现在就和大家聊聊自己的一些个人见解。

央行(RBNZ)政策

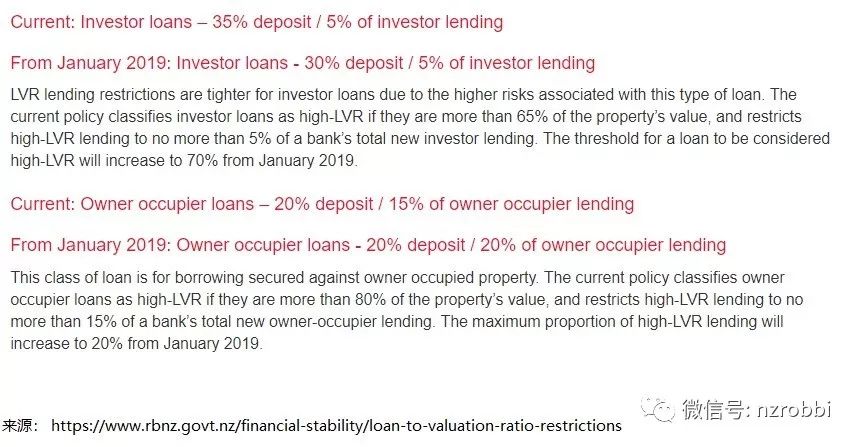

以下是直接从央行网站的原文截图:

简单的说:

投资房,原则上需要30% 首付(现在是35%)。银行可以有5%的新贷款限额发放给首付低于30%的投资者。

自住房,首付低于20%的客人,银行可以有20%的新贷款限额发放(现阶段限额是15%)。

再说得通俗易懂一点,无论对于投资者和要买自住房的客人,从新年开始,银行会有更多的钱可以放贷。从这个“可以借的钱”角度上来说,贷款的确会是容易了。

商业银行

商业银行,也就是我们平时看到的银行例如:ANZ,ASB, BNZ, Kiwibank Westpac 等等。(小科普一下,新西兰在央行注册的银行有26个https://www.rbnz.govt.nz/regulation-and-supervision/banks/list-of-registered-banks-in-new-zealand-past-and-present)这些银行都受央行监管。上面说的新政对他们是有约束力的。然而,每个银行本身也有自己的贷款政策。可以这样理解:央行给了各个商业银行更多的资源,至于这些“更多的资源”里有会流到市面上,或者怎么流到市面上,最终还是由商业银行来决定。这样看来,其实商业银行本身的贷款政策松紧,是会对市场产生真真切切的影响的。还有一点和大家分享一下的,虽然说是有额外的限额,理论银行都会策略性的保留一点限额的空间。因为预防万一在外部审查的时候发现差错,还有可以改正的空间。

过去-现在-将来

说到央行(RBNZ)的政策和商业银行的政策,现在顺带说一下过去几年到现在的走势。这样会对市场的状态有更深一点的理解。

央行(RBNZ)的 LVR speed limit

作为央行调控市场的工具之一,LVR speed limit 是从2013年十月开始进入市场的。目的是让央行根据市场走势能随时进行政策调整,从而降低系统性风险,稳定经济。这个政策诞生的第一天,央行就说了这不是一个永久不变的工具,是随时可以变的,甚至随时可以拿掉,或者又放下来。经过五年的时间,LVR speed limit已经被大大小小,里里外外的改动了好几次。记得有段时间政策对于奥克兰的贷款和其他城市的贷款政策都是不一样的。估计后来由于执行和监管成本过高,而且有一定偏差所以又统一了。

总的来说,在央行的贷款限速政策的诞生到现在这五年间,一直是处于慢慢放松的状态。需要指出的是,个人觉得央行这个政策成立的时候,它的历史意义就是把自住房贷款和投资房贷款进行了分类,还有就是对一手新房买卖,建筑贷款和普通贷款的区分,这些都是对市场后期走势都起了一定的影响。到今天为止,就LVR speed limit这个工具/政策来解读,央行还是对目前市场比较满意的。这里的市场,包括了房子的买卖状况和各大商业银行的风险运作。而且事实也证明了房市也在像大家预期一样逐步的降温。新增贷款里面投资者的比例也一点点的减少。所以才有了现在央行乐意进一步放宽限制的局面。

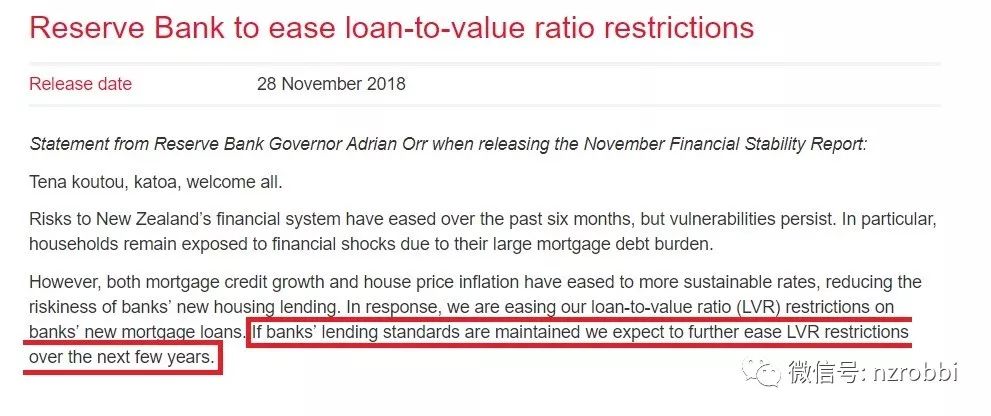

长远来看,央行这次也提到,如果商业银行保持现在的状态,未来几年很有可能又会从现有基础上放宽LVRspeed limit这个政策。原文如下:

所以就算市场一直持续往下走,我们可以预计到时会有更多关于政策继续放宽的消息流出。反之,如果房市有过分抬头的趋势,相信央行也会相对应的调整。

商业银行贷款政策

上面说过,商业银行自己本身有贷款政策决定把资金发放给什么样的客人,怎样去发放。很有趣的一点,也是过去这几年,特别过去这三年内,各大商业银行的贷款政策都是不约而同的慢慢缩紧。这点如果贷款客人没有感觉得到,业内人士也会有这个共识。在我之前几期的文章里也有提到过,商业银行缩紧贷款政策的做法五花八门,例如:提高审核系统的审核利率,提高内部默认的最低生活开销值,提高对客人每个月的盈余资金的要求,(投资者)对租金收入打折,等等。再有个例子,如果在这几年内有申请过贷款的朋友,或许都会被告知申请贷款的时候,就算你的信用卡没有用,卡的额度本身也会被按照百分比来看成是固定的开销。像这些看得到的和银行系统内部的各种调整,会从细节上影响到银行最终给客人的放款量。

说得坦白和露骨一点,商业银行现在是很喜欢去追求高质(shou)量(ru) 的客人。因为银行不断的调整缩紧内部贷款政策的同时,也就是要把收入不够,一些银行觉得有还款风险的客人筛选走的一个过程。这也算是银行降低自身风险的做法之一。

至于未来,很多朋友一直问我什么时候银行贷款政策才会放松?根据自己的经验判断。起码在接下来的一两年时间如果没有重大事件发生,商业银行在自己内部贷款审核的过程和政策不会有原则上的放松。因为正是过去几年的不断收紧贷款政策,才有了现在央行对银行运作满意的状态,从而有了央行大政策的改变。如果商业银行有原则性的变化从而引起市场巨变,央行估计又会有所行动了。除此之外,商业银行除了和央行有关系之外,也是受到其他机构监管的,例如CommerceCommission最近进一步深化Responsible lending code 这些举动,也会引起银行自身政策的一些调整。

总结

1. 央行总体满意目前市场的状况:包括房市,银行操作方式及银行系统风险状态。

2. 这次政策调整,目前看来最大收益人群应该会是高收入,但是首付有一定困难的自住房买家。对于投资者,高收入也是硬性指标。在政策的变动下,有进一步利用手上房子equity的空间。

3. 这次央行政策上的放松,预测会对房市有一定的正面影响。特别政策调整从明年一月实施。每年的第一季度也算是市场活动相对多的时间。虽然政策调整具体受益人群不会算十分大,但是政策对于市场的心态的影响不能忽略。

4. 鉴于银行内部的贷款政策不会有松动的前提,市场不会有质变。如果各大银行保持现有状态,未来几年央行有进一步放松政策的可能。

最后,以上内容,均为作者观点,不构成个人投资建议。

版权声明

1. 本文系新西兰天维网【天维伙伴】频道稿件,未经原作者授权,不得转载。

2. 文章内容纯属作者个人观点,不代表平台观点。

3. 作者在本网站上发布的内容仅供参考。

4. 作者发表在本频道的原创文章、评论、图片等内容的版权均归作者本人或标注来源所有。

5. 所有天维伙伴签约专栏作者与天维网的合作,除非有特别说明,否则仅限于“内容授权”合作。