- 专栏名称:新西兰本地财经

- 作者: 泗水韩云

- 简介: 多年在新西兰主流银行从事信贷工作,以评估和控制风险为主业。对财经投资和写作颇有兴趣,于是开始了斜杠青年的道路。于2018年开始新西兰每日财经的公众号运营,主要从新西兰洋人主流媒体视角带来本地的财经新闻。希望把风控的理念传递给更多的人,风控不是看到风险就不去尝试。而是要正确认识风险,并做出合理的安排去抵抗潜在的风险。天维论坛ID:泗水韩云

负利率从诞生开始就是一个很时髦的词,几乎所有人第一次听到都会对其产生莫名的好奇。它是如此与我们传统对金融体系的理解格格不入,不管怎样,新西兰央行已经给出极其强烈的信号,负利率时代即将到来。无论副作用和结果如何,此刻,新西兰金融体系面临最大的挑战就是如何盘活银行,公企业和居民口袋里的钱,让资金在新西兰金融体系中高效而健康的流转起来。央行相信只要这样,才能保证后疫情时代新西兰经济的良好复苏。

虽然负利率已被发明了有半个世纪,但这一次极有可能会真真正正降临新西兰。这是史无前例的,负利率对新西兰整个金融体系的影响也会产生某些结构性的永久变化。

了解我们将要面临什么,试着去眺望未来可能因负利率而发生的变化一定会对在新西兰做生意,投资以及生活产生不小的影响。

新西兰经济复苏

新西兰储备银行行长Aridan Orr在对维多利亚大学政府学院的警告性讲话中说到,由Covid-19大流行引起的对经济信心的“损害”,可能会降低储备银行引导经济走向复苏的能力。

他说,这种流行病“最长而挥之不去的影响”可能是在信心上。因为新西兰央行的量化宽松政策,目前新西兰零售银行账户里的居民、企业的存款量达到了历史以来的最高点。但是,银行却并没有信心开闸大力放贷,而居民也因未来可能的失业潮而不敢消费,企业的投资扩张意向也是低得可怜。

即使央行是整个新西兰银行界的实际治理者,也无法强迫零售银行放贷。而央行认为负利率将会是一个可以改变企业投资和居民消费的好工具。

另外负利率也将能很好地和央行的量宽以及政府的财政支出打配合,负利率将继续拉低政府国债的收益率,使政府的融资成本降低,并在未来减轻新西兰政府的财政压力,这有助于政府不做出提高税收来还债的决策。而提高税收一定是对经济会起负面作用,抑制复苏的。

负利率也将配合央行在8月份货币政策声明中公布的另一项工具,向商业银行提供极低的贷款以提供廉价资金让其扩大放贷。而商业贷款利率一向比房屋贷款利率高出不少,央行的这一工具配合负利率应该会让企业也得到低利率贷款的好处。目前,央行已向银行提供了一部分低利率贷款资金,以支持政府的商业支持贷款计划。

极低的利率也将鼓励居民借贷,一定会造成资产价格进一步上涨从而提高居民消费信心,加快新西兰经济复苏的节奏。

另外我们可以预期的是,一旦量宽真的达到1000亿的规模,而且实施了负利率。即使之后经济完全复苏,新西兰央行也很难大幅度提高官方贴现利率。OCR利率在未来可能一直会在0.25%到0.5%以下徘徊,这个下面我们细说原由。

企业

国际金融学术界传统的观念是,负利率将激发企业投资的意愿,去投资可以提高生产力的技术,或者进一步扩大规模,加大自身竞争力,从而增强经济活力。

但最近的新兴派观点是,只有大企业或者说行业的领头羊对利率的下调会做出非常激进的反应,去扩大其垄断优势地位。而对于小企业,受限其规模,能力,渠道,资源等,大举扩大经营规模或者提高生产力并不一定会带来利润的同步增长,即使利率够低。这反过来会使大企业也趋于安逸而停止投资,在一个有限的市场范围内,当经济恢复到了一定程度将失去继续上升的动力。

回看新西兰,97%的企业都是7人以下的中小企业,很多甚至只是两个人的夫妻老婆店生意模式。人们做生意的目的并不一定是要快速致富,赚得盆满钵满,而只是一份相对更加自由的工作而已。很多企业的利润甚至都是几十年没有很大变化,人们习惯于挣稳定的钱,过稳定的生活,并没有那么高的野心非得飞黄腾达。即使利率够低,债务终究是债务,没有总比背债要舒服。

央行的政策可能会很有效拉住一部分本该倒闭的低效率企业,让其继续存活,但面临安逸的新西兰人,并不会让大部分企业改变原有的经营模式。不过,这对于新西兰来说,已经足够了。除了房价,本来也没有多少人对新西兰经济有过高的期望。

对于趋于安逸的新西兰人来说,负利率可能会创造一个更加稳定的金融环境,尽管GDP高增长这种词可能会离新西兰越来越远。

银行

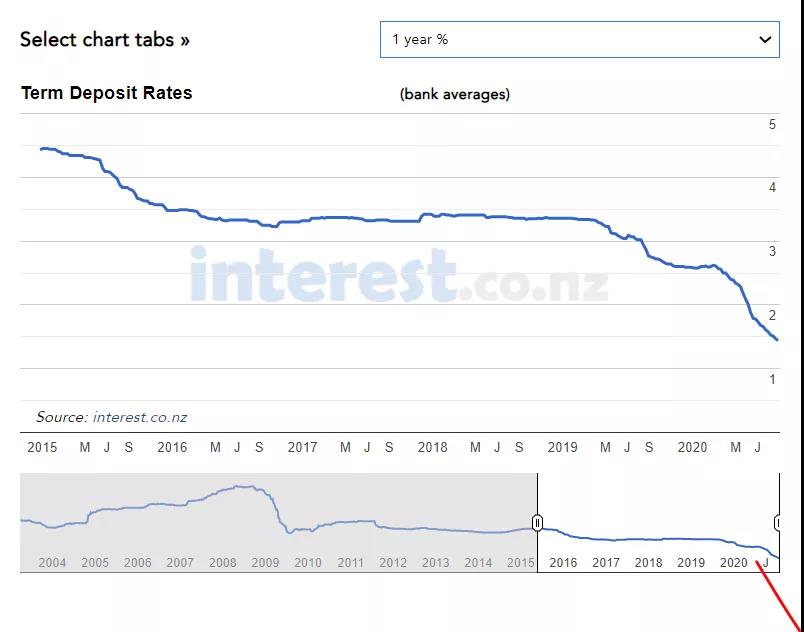

低利率对于银行来说,很有可能会降低其利息差,从而降低其利润空间。这也是为什么此前Westpac经济学家预测即使到了负利率,银行业很不情愿把放贷利率降破2%,地主家真的没有余粮了。而且根据新西兰储备银行制定的规章,银行必须满足法定的资本储备金比例,明年7月开始,央行又会再次正式调高该门槛。因此,作为储备金最大来源的存款,银行首先不可能实行负利率倒问储户拿钱,其次也不会真把存款利率降到0%,这样真会逼走广大储户,后果极其严重。要知道,资本储备金不达标,是会被取消银行运营资格的。

而储备金标准对于不同贷款,银行需要保留的储备金多少也不相同,这就是所谓的风险回报相匹配原则(Risk and Rewards)。像商业贷款,农业贷款这类风险较高的,银行需要预留的储备金也会更高。

于是乎,在存款利率不能按OCR下降比率去降低,而贷款利率却要大幅度下降时,银行的行为会是把钱尽量放贷到房屋住宅贷款上去,而不是风险更高的商业贷款(包括企业贷款,开发贷款以及购买商业物业贷款)和农业贷款。

而对于商业贷款利率,OCR的下降未必就一定会大幅拉低商业贷款利率,这是因为更高风险会导致银行需要预留更多储备金而使利润摊薄的问题。前段时间就有银行在零售利率大降的时候反而还升了商业贷款利率。

银行对于住宅贷款的放贷取向增加肯定会加剧住宅房地产市场上涨的幅度。

储户

OCED在2019年11月份曾向欧盟发出警告称负利率将极大伤害到主要靠风险较低定期存款生活的老年储户,迫使他们寻求风险更高的投资选项,当经济脆弱时会产生更大的不安定社会因素。

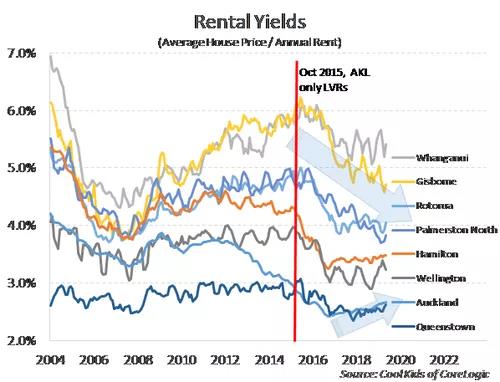

在奥克兰定期存款收益从来就没有低于过租金收益,虽然这似乎不符合经济金融基本定律,风险越小收益也应当越小。而许多储户也踏踏实实的赚着高额的利息回报,安度晚年。(当然也会有其他厌恶风险的投资者只是追求风险最低的投资。)但这种日子将一去不返,新西兰的养老金不够维持正常退休生活这是一个公认的社会问题,因此才有政府出台Kiwisaver计划。而手握现金的很多老人或者投资者们,将被迫寻求其他风险更高的投资机会。

股市的高风险显然不符合他们的风险取向,而在新西兰很多中心城镇,手里有一套住宅房屋是不愁租不出去的。虽然也将会有人去投资商业物业,投资回报会更高,风险通常也只是在经济下行周期。

可以想象的是,在负利率时代,任何高租金收益的住宅房地产都将受到投资者的追捧。类似于一块地上有几间可独立分租的房屋,或者特殊而优越的地理位置造就了物业本身的稀缺性,如海景房,校区房,通勤港附近房屋等,又或者是一向受留学生旅客青睐的市中心高层公寓。

关于公寓,旅游留学一直是新西兰的支柱产业,诚然疫情沉重打击了旅游留学行业。但这只是暂时的,迟早留学生们还会回来。房东们也迟早会赚到足够高的公寓出租回报。但公寓有公寓的问题,在新西兰如果一直坚定不移长期持有一套公寓,公寓出状况需要掏一笔大钱去处理的概率是很高的。漏水房维修,法律官司屡见不鲜,运气背到极点得可以亏到-100%以上。套用新西兰著名金融评论员Greg Ninness曾经说过的话,早点或晚点,公寓总会让你皮夹子烧出一个洞来。因此拥有很好的嗅觉是投资公寓的关键。

在负利率时代初期,很可能将会有很多人投资高收益住宅物业,直到价格上涨收益率下降到无多少利可图为止。而就地区而言,类似基督城,旺加雷,吉斯本这类高租金收益的城市也更受到现金流派投资者的青睐。

借款人

对于首次购房者,负利率初期将会是他们的蜜月期,他们会无比的幸福。随着银行甚至大幅度下调贷款负担性测试利率,首次购房者将会在市场上大量参与竞争中低档房产。在央行发布的银行房贷数据上,首次购房者将继续披荆斩棘。

但这也可能是一趟末班车。随着新西兰第三波结构性的利率大幅下调,房价通胀将无可避免的大幅度上涨,但工资通胀却可能仍然会保持很低,接近于CPI的速度上涨。这将导致未来,在一些房价极高的大型中心城市例如奥克兰,攒够一套房的首付即使只是10%也将变得不可能。新西兰国内的贫富两极差异将会越来越大。

对于投资者而言,再一次的房市大涨又会大幅扩充其资产净值(equity),在利率更低的情况下,会进一步支持向银行融资买房的能力。当然,我们可以预期的是,央行肯定还会再次出台贷款价值比(LVR)限制以抑制投资者与首次购房者去竞争。同样,我们还可以预期的是,央行不再有能力大幅提高OCR利率。

新西兰家庭房产债务在十几年前就已经超过80%GDP这一国际公认的红线,并逼近100%GDP,在OECD国家排名也是相当靠前了。负利率带来的贷款刺激,更有央行1000亿纽币的量宽放水支持,房价上涨导致的家庭债务继续膨胀将使新西兰分分钟超过100%GDP甚至远超这个水平。这将使新西兰人的整体抗金融风险能力大幅减弱,尤其面对金融风暴的时候。届时,随便上涨100个基点的利率,都有可能使一部分家庭面临被迫卖房的风险。我们可以想象的是,任何时候这都将成为央行增长利率最大的阻碍,如鲠在喉。

顺便一提,另一点迫使央行不能大力升息的阻力在于由于大规模量化宽松购印出的钱去购买了新西兰政府国债,利率上涨也将会推高国债利率大幅增加政府的财政负担。虽然央行独立于新西兰政府,但从最近财政部有权力给央行提高运营预算的例子来看,升息还是搬起石头砸自己脚的事情。至少从所有已经降低利率实行量宽的国家经验来看,没有一个可以成功升息的。

低利率当然会支持房屋开发,特别是中小型的项目。这要看当行业前景彻底恢复时,银行的门会打开到多宽。而就目前而言,开发时的目的将会决定银行给出的利率种类。普遍来说,房屋开发大概率会是商业贷款性质,而商业贷款利率未必就会随着央行降至负利率而大幅削减。但如果是为了长期持有投资收取房租回报的目的去建房,结果或许就会不同。和开发立即出售套利这两者之间的差别,其实有些模糊。

房市

融资成本和资产的替代回报率同样重要。在1990年代初期,通货膨胀率稳定在2%时,我们看到借款成本和定期存款利率出现了结构性的大幅下降。

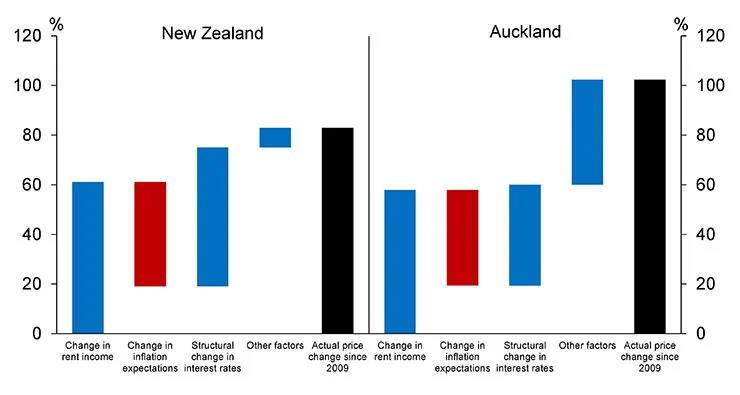

较低的利率成为房价的主要因素。在2008-09年全球金融危机期间及之后,我们看到了利率的第二次大幅度结构性下降。再一次,较低的利率成为决定房价的主要因素。现在,我们正在进行第三次结构性利率下调,并谈论储备银行OCR现金利率将为负数。从逻辑上讲,这第三次下降也将导致平均房价出现结构性大幅上升。

储备银行本身在去年11月的《金融稳定报告》中进行了分析,分析了2009年至2019年间降息200个基点导致房价上涨的原因。据估计,到今年秋天,整个新西兰的房价上涨了约80%。

只要没有其他变化,利率下跌100个基点将使房价上涨20%至30%。

2019年11月的报告中图表显示了储备银行对新西兰过去十年内房价上涨80%的分析。

而本轮上涨的一个新的乱入因素便是存款利率下跌到完全可以逼出存款投资者转战房市了。目前奥克兰的租金中位数在560纽币,而以目前奥克兰房价中位数92万纽币为例的话,房租收益在3.1%左右。

根据经济学的基本定理,当一项投资的回报率(房产房租投资)明显高于另一项(存款投资)会触发对房产的需求和价格的双双上涨,直至两项投资回报达到一个均衡水平。当然定存的风险比房产投资要小,假使定存的年回报率跌至1%以下,那很可能房租的收益回报会随着房价的上涨而回落到2%左右。这里概率更大的肯定是房价大涨,而房租上涨幅度很小。本月Trademe刚刚报告奥克兰房租停止上涨了。随着政府对于房租上涨的限制性政策(一年只能涨一次),利率下降(房东还贷压力减弱),收入中位数近期也在下降(统计局录得有史以来第一次下跌8%),未来对失业率和通缩的担忧,都表面未来租金上涨的压力会很小。

假使租金中位数上涨到580一周,2%的回报率,那奥克兰的房价中位数应该会上涨到至少150多万纽币。也就是说奥克兰的房价可能会上涨50%到60%!

央行大规模放水,明年负利率是否会真的实行,尽管不知道这个步子是不是会迈太大,造成更严重的贫富差距。这似乎并不是新西兰央行目前所关心的。

负利率会带来很多潜在的副作用,但对每个新西兰人来说这一场百年不遇的巨变浪潮也可能是一次前所未有的机遇。。。。。

*文中图片均来源网络,侵删

版权声明

1. 本文系新西兰天维网【天维伙伴】频道稿件,未经原作者授权,不得转载。

2. 文章内容纯属作者个人观点,不代表平台观点。

3. 作者在本网站上发布的内容仅供参考。

4. 作者发表在本频道的原创文章、评论、图片等内容的版权均归作者本人或标注来源所有。

5. 所有天维伙伴签约专栏作者与天维网的合作,除非有特别说明,否则仅限于“内容授权”合作。