- 专栏名称:新西兰本地财经

- 作者: 泗水韩云

- 简介: 多年在新西兰主流银行从事信贷工作,以评估和控制风险为主业。对财经投资和写作颇有兴趣,于是开始了斜杠青年的道路。于2018年开始新西兰每日财经的公众号运营,主要从新西兰洋人主流媒体视角带来本地的财经新闻。希望把风控的理念传递给更多的人,风控不是看到风险就不去尝试。而是要正确认识风险,并做出合理的安排去抵抗潜在的风险。天维论坛ID:泗水韩云

当前时代的很多因素将反向抵押贷款(有时也称为净资产释放贷款)转变为价值数十亿的新西兰银行业务,但事实证明,这种增长目前还是温和的。

不仅人口继续老龄化,房价也上涨到了意外的水平,而且许多退休人员的工作寿命也已到了尽头,储蓄却很少。

有人建议他们可以使用反向抵押贷款去度假,维修住房,为髋关节手术等医疗付款,并补充微薄的新西兰退休金已得到更好的退休生活。

但事实证明,大多数老年房主并不对此感到热衷。

什么是反向贷款(Reverse Mortgage)

反向抵押基本上只是针对房屋的另一种贷款形式。

与普通抵押贷款的唯一真正区别在于,在房屋所有者并不一定需要偿还贷款,除非屋主过世或者出售了该物业。而该贷款也只针对60岁以上快退休的老年人。而另一点与普通抵押贷款不同的是,银行不会要求审查客户的还贷能力,也就是收入情况。房产业也必须已经没有贷款才能作为抵押物。

新西兰的主流银行在审核老年人的所谓净资产释放贷款时也是需要去查看申请人还款能力的,而这种贷款却不用。属于资产放贷的一种。目前主要是Heartland Bank,SBS Bank在做。

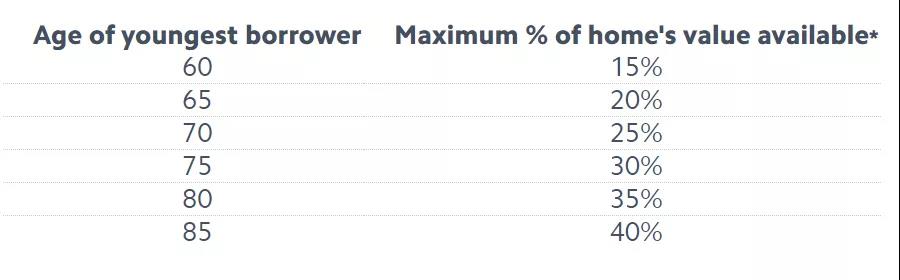

另一点是在放款的最大金额上,年龄越大,可贷的金额也越大。

这个比较好理解,这样银行实际承担的贷款额超过房屋价值的风险就会比较小。

贷款利息被添加到贷款余额中,因此产生了复利效应,所欠金额也会越滚越大。

反向抵押贷款使人们可以将房屋中的部分净资产释放出来进行消费,而像Heartland Bank这样的金融机构则赚取延迟付贷的回报。

与普通抵押贷款相比,这种贷款利率很高。

目前(2020年9月)Heartland对反向贷款收取浮动利率,目前为6.2%。

一家大型银行的浮动利率抵押贷款成本约为4.4%至4.45%。

与普通住房抵押贷款相比,反向贷款还会被收取相对较高的费用,很容易加起来超过2000纽币。

反向抵押贷款的优点显而易见。人们可以花掉他们拥有的一些净资产财富。

很多人这样做也是出于明智的原因,例如保持房屋安全。他们经常把它留到生命的最后一刻,而60岁起贷的限制意味着利滚利的时间不会累加太长。

缺点也很明显。他们将一些财富转移给了贷方。如果房价上涨,一些人会认为可以接受。如果房价下跌,那么人们的净资产可能会迅速下降。

反向抵押贷款尚未成为大问题的原因是,许多人迟迟不愿承担新债务。人们度过了自己的工作生涯,努力摆脱债务,因此不愿重新拥有债务是可以理解的。

我们大多数人都将自己视为家庭的一部分,并怀有将遗产留给我们的孩子或孙子孙女的愿望,包括帮助他们在房屋上存款。

当然,会有一些想帮助自己子女进入房市的父母却已经失去了借款能力,而反向贷款可能也会是一种迫不得已的选择。

很多人不想看到孩子或孙辈在新西兰因买不起住房而陷入贫困。而同时,很多依赖子女照顾的老人,子女也不会希望父母把财富转移给银行。

另一方面,可以说反向抵押贷款放贷者的最大竞争对手是退休村,随着人口老龄化,退休村肯定已经蓬勃发展。

将房屋净资产用于退休的人们通常决定通过进入退休村并享受其所带来的舒适,陪伴和安全。

但反向抵押贷款现在比以往任何时候都便宜,因此也许这些贷款将在退休的房主中得到更多的青睐。

*文中图片均来源网络,侵删

版权声明

1. 本文系新西兰天维网【天维伙伴】频道稿件,未经原作者授权,不得转载。

2. 文章内容纯属作者个人观点,不代表平台观点。

3. 作者在本网站上发布的内容仅供参考。

4. 作者发表在本频道的原创文章、评论、图片等内容的版权均归作者本人或标注来源所有。

5. 所有天维伙伴签约专栏作者与天维网的合作,除非有特别说明,否则仅限于“内容授权”合作。