- 专栏名称:米叔金融充电站

- 作者: 米叔

- 简介: 米叔目前就职于新西兰本地一家顶尖的金融合规咨询公司,所服务的客户遍及新西兰金融行业的各个分支,包括基金公司、衍生品交易公司、保险公司、贷款公司及换汇公司等。故对各种金融产品均有所了解,希望能够通过公众号文章,用最通俗易懂的语言,为大家提供日常生活所需的金融知识。

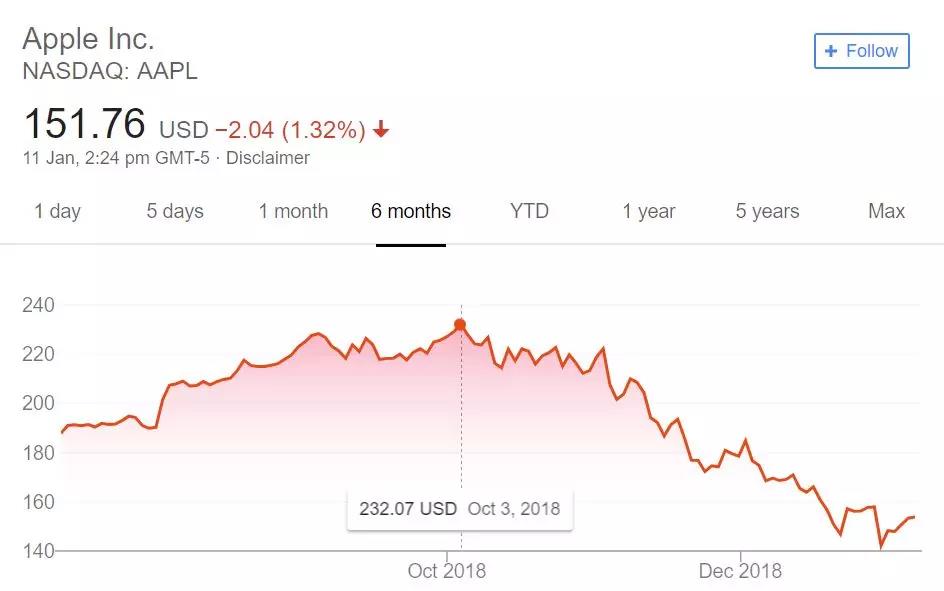

2018年各种财经新闻不断冲击着人们的眼球,中美贸易战不断升级,上证指数屡创新低,全球房市遇冷,甚至连美股在2018年最后的那几个月也开始了由科技股领衔的跌跌不休,曾经傲视全球的万亿美元苹果,也在短短几个月里从232.07美元每股的高位曾一路跌到142.19美元每股,其跌掉的市值就已经超过了一个Facebook(市值近四千亿美元)。

在这期间,人们关于经济危机的讨论从来也没有停止,朋友圈里更是充斥着各种相关的文章,从经济周期理论(康波周期),到日本失去的二十年,再到泡沫破裂的讨论,可以说是应有尽有,可是下一步的走向究竟是什么样的依旧众说纷纭。

其实对于经济危机的研究由来已久,我国唐代著名诗人杜牧就曾表示,后人哀之而不鉴之,亦使后人而复哀后人也。(他不是说秦国吗?怎么变经济危机了?异曲同工嘛!)

我们下面就从金融危机的定义开始,以2008年的金融危机为起点,看看过去这些年都发生了什么,这里只谈趋势和现象,不聊预测和结果。最终的判断留给大家。

维基百科对金融危机的定义如下:

A financial crisis is any of a broad variety of situations in which some financial assets suddenly lose a large part of their nominal value.

翻译:金融危机是指在某种情况下一些金融资产的名义价值突然出现大幅下跌。

这个定义可以分成两部分来看。

“any of a broad variety of situations in which”(在某种情况下)——这部分是说诱发金融危机的因素或者金融危机可能会发生的情况不是唯一的,战争,信贷危机,政治危机等等这些都有可能引发金融危机。

“some financial assets suddenly lose a large part of their nominal value”(一些金融资产的名义价值突然出现大幅下跌)——金融资产包括股票、债券、期权期货等等,在实际的交易中,这些金融资产所代表的真实价值会与其名义价值出现偏离,名义价值如果过分虚高,也可被称作泡沫。

例如,一支公司个股其所有股票所代表的总市值,理论上来说反应的是该公司所有净资产的总和(资产减去负债),也就是其真实价值。但在股票市场上,受投资者预期等因素的影响,其股价可能会一路上扬,总市值会远高于其真实价值,这时的总市值便是其名义价值。当金融危机爆发时,其名义价值会大幅下跌,受投资者恐慌情绪的影响,其名义价值甚至会跌破真实价值。

2008年的金融危机是由次贷危机引发的。

简单地说就是市场上有很多还款能力差,本不应该获得贷款的机构和个人获得了贷款,这种质量较差(较次)的贷款,统称为次级贷款即次贷。这些机构和个人用贷款来购买各种资产和消费,就造成了虚假繁荣。

这就像一颗没有倒计时显示的定时炸弹,一旦出现大面积违约,它就会爆炸,但不知道什么时候会爆炸。

2007年9月,道琼斯指数到达了其危机前的峰值(13,920.42点)。

2008年9月,雷曼兄弟倒闭(被普遍认为是危机爆发的标志性事件),全球资本市场陷入恐慌。

2009年2月,道琼斯指数跌到了谷底(7,105.94点),较2007年的峰值,近乎腰斩。

危机爆发后,各国政府纷纷采取救市行动,大家方法各有不同但思路却都是相同的,从饱受诟病的四万亿刺激计划,到大幅降息增加货币流通数量,都是为了增加市场上的货币供应并降低资金成本。

下面两张图分别是美国和新西兰基准利率的变化图

2005年至2018年美国基准利率变化图

2005年至2018年新西兰基准利率变化图

从上面两张图可以看出,从差不多2009年初开始,基准利率大幅下降,并自此再没恢复到过去的水平。直到最近两年美国重启加息,在一片骂声中利率差不多提高了2%,但其他大部分国家都在跟与不跟中纠结,就好像德州扑克一样,跟吧,怕输得更多,不跟吧,就等于退出了游戏。

这里有一个问题,2008年出现危机时,各国可以将原本相对较高的利率调低来刺激经济,可是在如今的低利率环境中,政府要怎样面对危机呢?

自2009年开始,受政策的刺激,各国股市和房市迅速复苏,开启了一场资本盛宴。我们来看几个主要的资本市场(股市和房市)表现怎样。(以下所有图表显示的数值均为相对值,重点在于变化趋势)

这是道琼斯指数和NZ50自2005年开始的变化趋势图,蓝色的线是NZ50,红色的线是道琼斯指数。自2009年开始两个指数在波动中一路上扬,点位屡创新高。

还记得2008年危机前的峰值是多少吗?13,920.42点。2018年时最高的点位曾达到26,616.71点, 差不多稳稳地翻了一倍。虽然增长很可观,或者猛一看会觉得有点疯狂,但这并不一定意味着市场过热。

根据统计,从1987年到2012年,道琼斯指数的年化增长率为7.55%。按照这个增长率计算的话,2007年9月的13,920.42点到2018年9月时应该变成31000.37点,成功突破3万点大关才是。

看完了股市,我们再来看看房市。

上图为2005年至2018年的中国房价指数

上图为2005年至2018年的香港房价指数

上图为2005年至2018年的美国房价指数

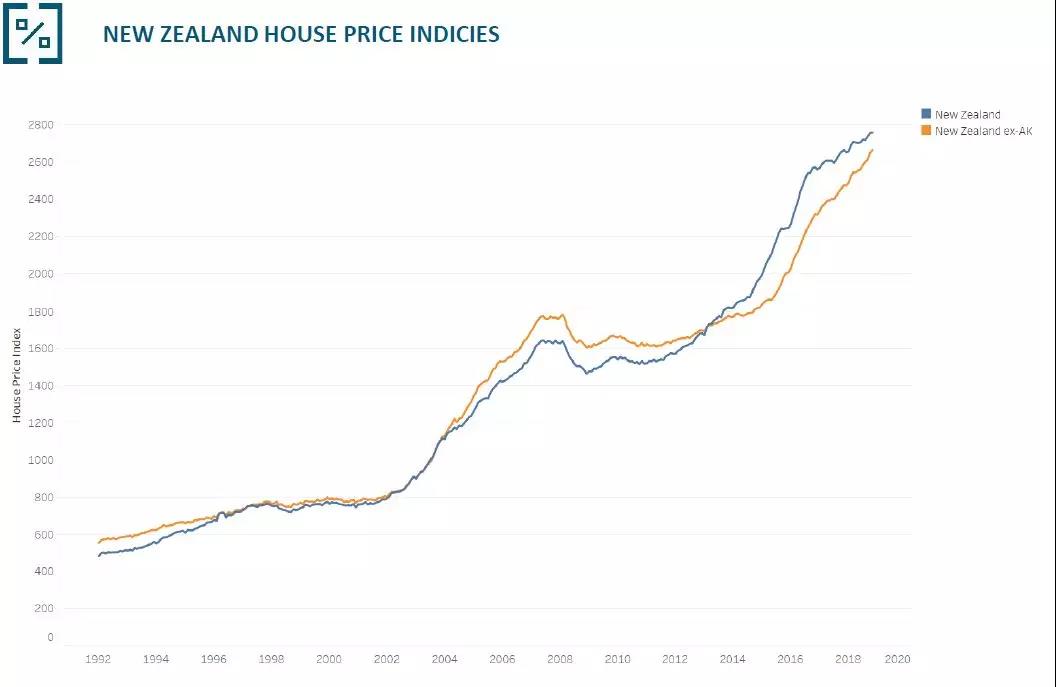

上图为1992年至2018年的新西兰房价指数

上面展示的这些国家和地区,其房价在过去的十年中无一例外的都保持了增长,而且这并不是这几个国家和地区的特殊现象,而是过去十年全球房市的一个缩影。

以上这些图还给我们传达了两个重要信息。

一,房价从来都不是只涨不跌的,起起伏伏才是市场的常态。

二,房市整体的趋势是上涨的。

个人观点

上面我们大致回顾了一下过去十年股市和房市的变化,下面说一说我个人一些不成熟的小想法,供各位参考。

经济周期

经济周期这个词,最近这些年特别的火,俨然成为了破解危机,走向人生巅峰的金钥匙。但是,经济周期成立的前提却往往被人忽略。

只有在生产力和生产关系固定的情况下,周期才具有参考价值。

这个道理其实很简单,往大了说农业社会的经济周期肯定与工业社会的经济周期是不同的,这种不同就是由生产力和生产关系所决定的。即使同是工业社会,工业社会初级阶段与高度发达的工业社会也会不同。

经济周期的研究和确定并不像自然科学中的那些周期一样,是对事实的研究。经济周期是对现有经济数据的归纳和分析,这种归纳和分析还往往具有滞后性。在一定的时间范围内,经济周期会具有一定的参考价值,却并不是什么了不得的武功秘籍。

第一次工业革命是对能源的解放,随着蒸汽机,内燃机的发明应用,人类第一次开始大规模地使用能源。

第二次工业革命是对能量传输的解放,随着电能的普及,能量第一次可以被集中生产并广泛使用。

第三次工业革命是对信息的解放,随着各种通讯工具和媒介的普及,信息的传递第一次变得如此迅捷和便利。

而即将到来的第四次工业革命,很有可能是对人类的解放,随着工业4.0,人工智能,5G,区块链等新技术的成熟和应用,人类或许可以第一次从繁重的劳动中解放出来。

在这样一个大时代的背景下,各种技术和产品恨不能以月为单位进行迭代,基于过去数据的经济周期具有多大的参考价值,有待商榷。

消化增长

无论是股市还是房市的增长,归根揭底是以整体经济(实体经济)的发展为基础的。如果股市和房市的增长脱离了经济发展的现状,便会产生泡沫,泡沫的破裂便是经济危机。

当泡沫已经产生,怎么办呢?

要么刺破泡沫,刮骨疗毒。

要么稳住泡沫,给经济发展和通货膨胀一些时间,让他们追上泡沫的水平,最终消化掉泡沫,实现软着陆。

结语

这篇文章对过去十年的市场变化做了一个大致的梳理并分享一些个人的思路供大家参考,希望能对大家有所帮助。

预测这种事——

力争用最平实的语言,让大家了解在新西兰生活所需要的相关金融信息。

有兴趣的朋友,还请扫描下方二维码,关注公众号。

版权声明

1. 本文系新西兰天维网【天维伙伴】频道稿件,未经原作者授权,不得转载。

2. 文章内容纯属作者个人观点,不代表平台观点。

3. 作者在本网站上发布的内容仅供参考。

4. 作者发表在本频道的原创文章、评论、图片等内容的版权均归作者本人或标注来源所有。

5. 所有天维伙伴签约专栏作者与天维网的合作,除非有特别说明,否则仅限于“内容授权”合作。