- 专栏名称:卿眼看世界

- 作者: 卿眼看世界

- 简介: 我叫邱少卿,生活在中国江苏,英文名Hill,目前在一家外企供职,业余时间会写一些随笔,也创作过一批小说,11年前由文汇帮助出版过一部长篇小说《深度套牢》;2015年秋在友人鼓励下注册了公众号“信马由缰”,内容包括自己创作的文章及友人的投稿,号下建有专栏“卿眼看世界”系列以追踪时事、回顾历史及轻科普文为主。其后因故暂停几年,现已重新恢复,除了保持更新“卿眼看世界”系列,还创建了新的系列“慢速英语新闻”,力主惠及英文基础薄弱又有志于学习的朋友。

正文字数: 2,055个,阅读时长: 约6.5分钟

【导读】

2022年,受大环境、资金链及冠冠等诸多因素影响,中国房地产业经历了最大挑战,各类负面新闻层出不穷,只有“惨”字来形容▼。

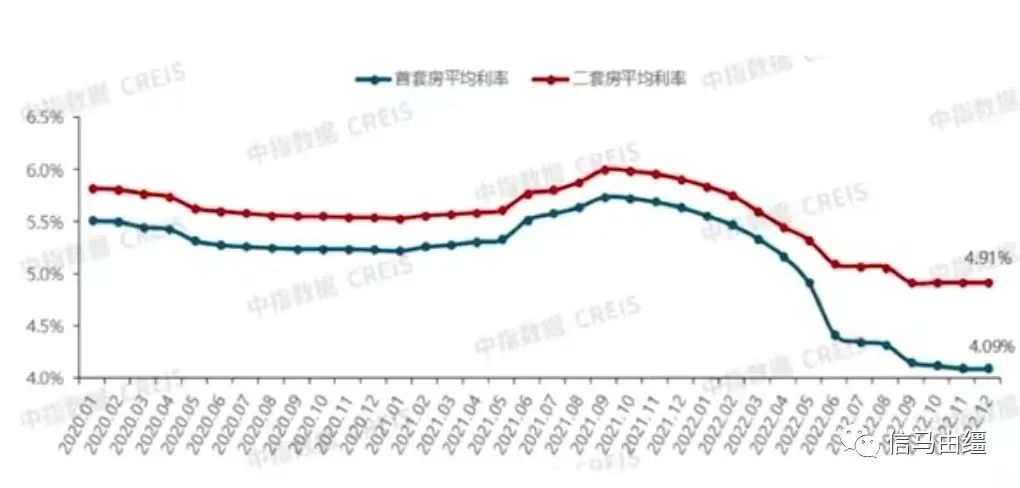

与此相伴的是,利息一路下行▼

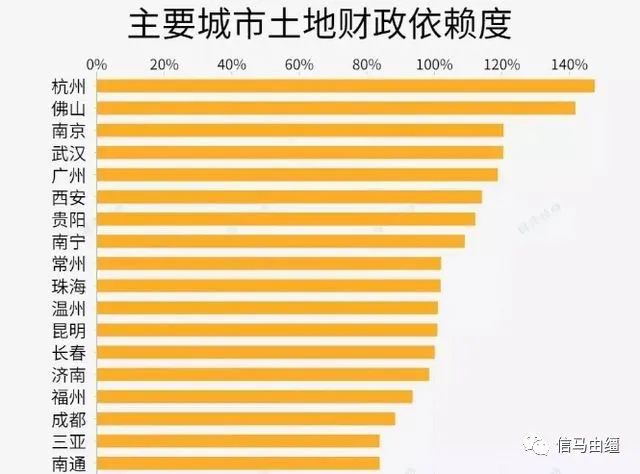

诚然,地方财政对卖地收入的依赖度实在高得惊人,下图是部分城市土地财政与非土地财政的收入对比(2021年期末)▼

【正文】

节后陆续走了几圈,在与朋友们探讨经济问题时,难免会让笔者说说房地产将要到来的“金三银四”。很快,时间来到了“3·5学雷锋日”,那就借助图表简单聊几句让中国人民爱恨交织几十年的房地产吧。先说明一点,传统上“金三银四”多指就业市场在每年三四月份最为活跃,而房产行业(这里主要说商品房)的金银之月则在九月和十月,然而今年恰逢大疫三年初告捷,农历新年又早于往常,加上部分城市为刺激经济,先后进行“松绑”,故而业内外普遍预期房地产在三月全面发力反弹,这不,新闻标题各种抓眼球▼

然而,2月15日住建部郑国光先生在新闻发布会上“不经意”的一句“中国有6亿栋房子”迅速冲上热搜,按照商品价格的供求理论,中国房子显然已经过剩,那岂不是…?

实际情况是,新中国的商品房制度几乎与改开同龄,从90年代中后期上轨道到新世纪后全面发力,房地产市场的崛起几乎平行于中国改开四十多年的繁荣,其行业及周边带动了国内生产总值的15-20%,如此深度介入国民经济的产业,很难用简单的价格原理来甄别。

走完上一个十年,中国房地产整体暴涨时代早已画上句点。伴随宏观调控和地方政策的牵制博弈,土地供给能力的整体趋弱,以及区域与区域、城市和城市之间的人口流变分化加剧,房产市场呈现多重二元格局:

①四大一线城市、强二线及多数区域中心城市保持整体坚挺,其余城市不断挣扎甚至开始价格溃散——这一点与邻国日韩非常相似

②生育政策放宽复合结婚人数连年下滑促使城市内改善型需求崛起,刚需反成为观望一族;这也顺便合理化了2月份长三角多个城市出现二手房先于新房回暖的局面,沪、宁、杭、苏等长三角核心城市2022年依然能大平层热卖、豪华别墅持续上涨。

③学校、地铁、社区便利等配套及对商品房品质的需要日益突出,加剧了城市内部价格差异化。

④(近三年)人口增量较大、年龄结构较轻并拥抱新兴产业的城市保持对房产的较旺盛需求,反之,老龄化、深度捆绑传统产业、人口流出型城市房价将持续不振。

由此可见,房地产长期看人口的属性开始全面发力,这里的人口,不单指总量,还包含(年均)增量、年龄结构、外地人口流入变量等指标。

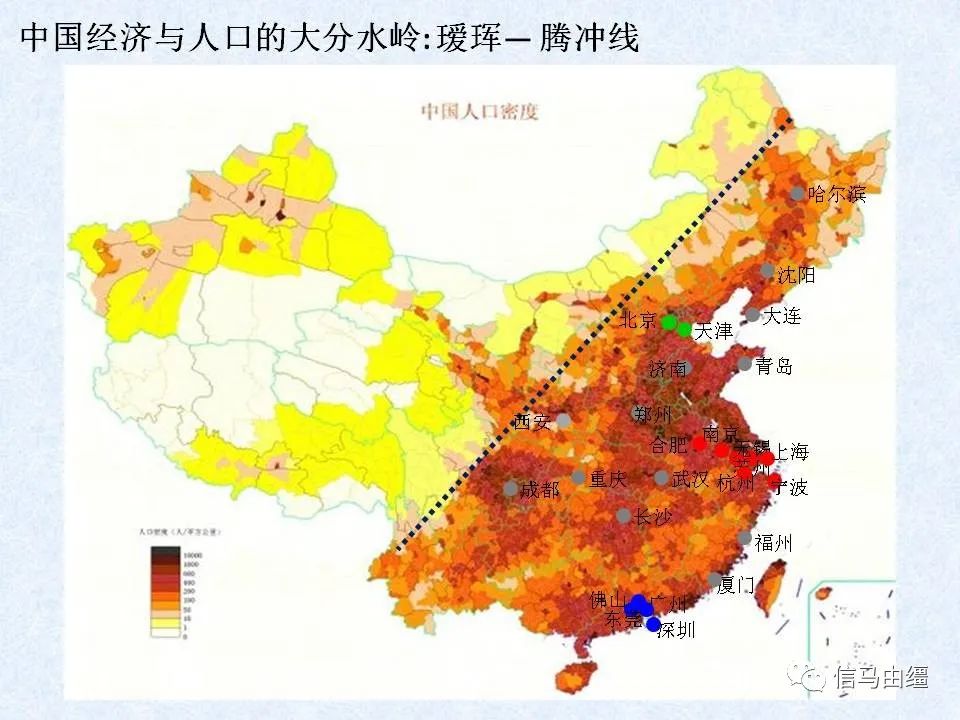

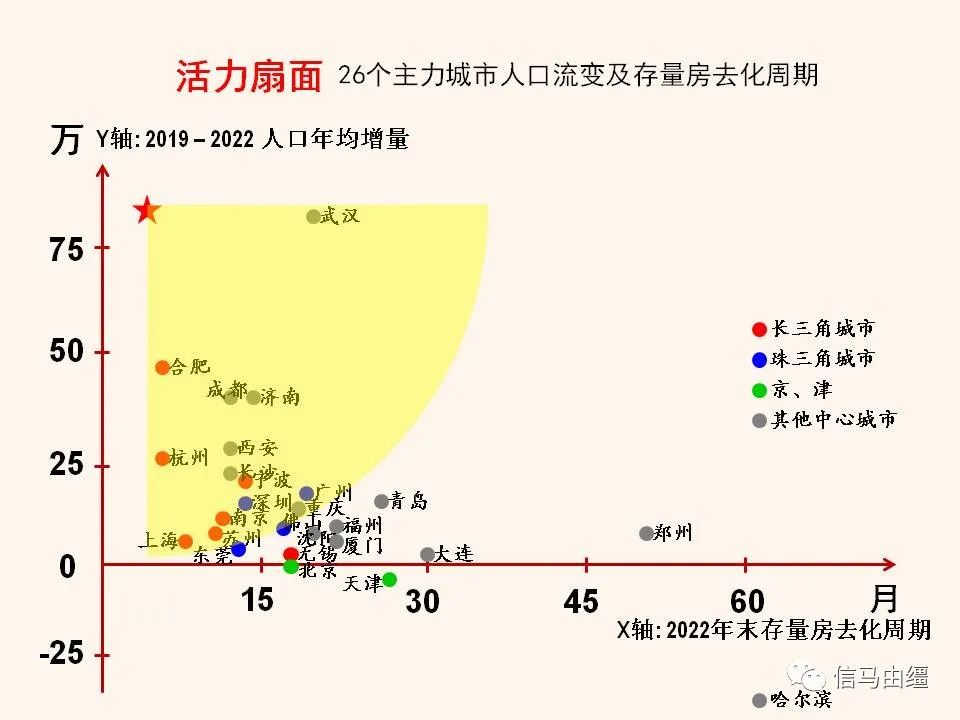

笔者曾在该文中借用著名的胡焕庸线(下图▼)来划分中国长期存在的冰火两重的人口和区域经济发展图景。今天只列举线东侧的26个主力城市作为观察对象

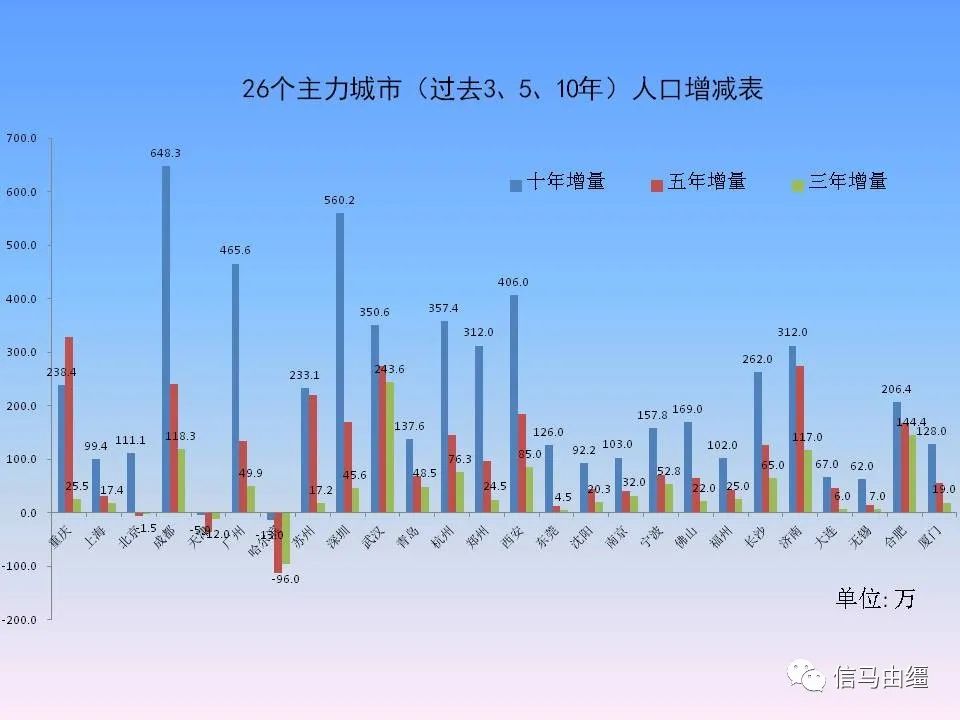

先看下过去3年、5年和10年,这26座城市的人口增减量▼

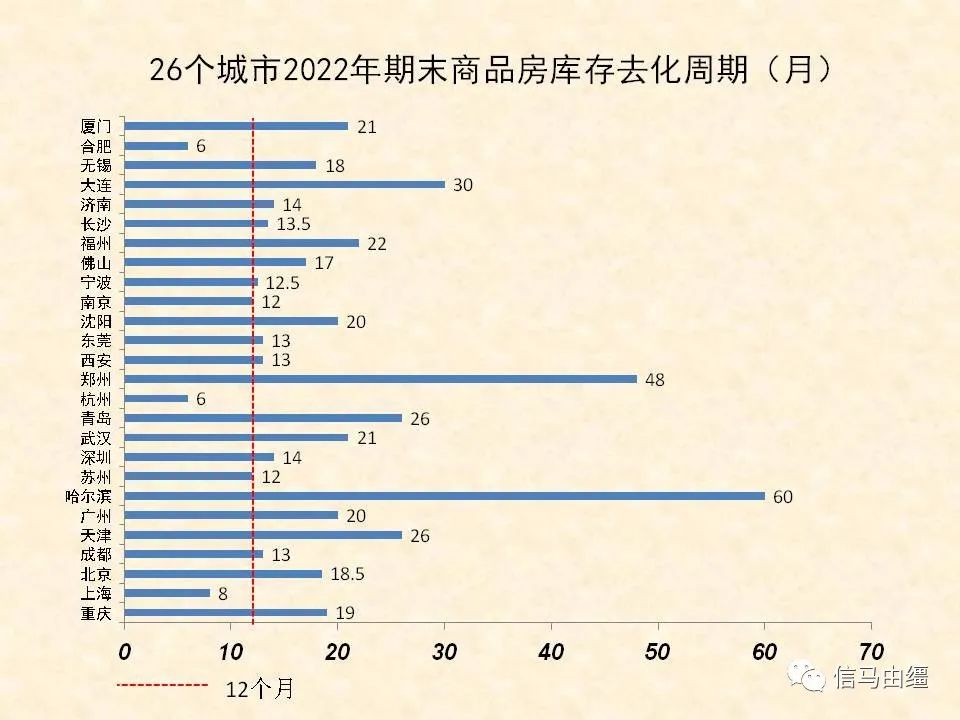

截止2022年期末,这26个城市房产库存去化周期(按月计)▼

结合上述两图表,取过去3年人口增长年均值作纵轴,库存去化周期作横轴,得到活力扇面图如下▼

如图,越接近活力扇面圆心(红五星)的城市,近三年人口增幅越大且库存去化周期越短;整体而言,扇面内(或非常接近扇面)的城市在困难的过去三年里人口保持明显增长且去化周期在承受范围内。

这里需对上述图表作综合说明

(1) 人口数据取常住人口,这比户籍人口对经济运行的影响更实在。去化周期是整合多份报告及部分城市的最新数据,可能存在微小偏差;

(2) 武汉在近三年人口出现跳跃式增长,一者武汉作为高校云集的区域中心有新能源、光电等万亿级新兴产业聚集,二是2020年后,众多省市在宏观鼓舞下对武汉投资兴业,帮助武汉渡过困难,大幅拉动地方经济,促进人口流入;

(3) 合肥、济南、成都三座省会城市人口显著增长,其关键原因是这三座城市分别在前几年合并了相邻的巢湖、莱芜及简阳三座地级市,导致城市地理和人口大扩容。这一直鼓励着南京对镇江的计划;

(4) 列举的珠三角四市基本落在活力扇面内,而列举的长三角七市中,无锡却在“圈外”,与该市面积较小、难以接纳更多流入人口有关。这也部分解释了中国最具活力城市深圳这几年人口上升极为缓慢的原因——该市人口密度已高达9,000人/平方公里。喜好生活在(仅158平方公里)鹭岛而非集美等区域的厦门人同样面临这一问题;

(5) 北京、天津人口负增长原因各不相同:这两座城市每天有数百趟不同速度的列车连通,人员流动频繁,接近同城化。北京人口出现下滑一个重要原因与2018年开始的城市新政有重大关系,而天津则是产业升级停滞、管理僵化以及青壮年遭北京虹吸等复合因素造就;

(6) 广州由改开领头羊城市逐步化身为休闲宜居城市,但观察广州的房地产必须同时观察隔壁的佛山,两地在10多年前就地铁相连实现了中国最早的同城化;广州是中国南方高校最云集的大都市,但创新力下滑使广州青年人群反被高校较少、科技公司众多的深圳虹吸,广东是中国人口第一大省,也是年龄结构最优之地,但广、深两地相比,深圳明显比广州“年轻”;

(7) 中美贸易摩擦最激烈的几年里,深圳多家科技公司遭打压,同时,在深圳和东莞发展早期大量需要年轻工人的那些产业,于2018-2022期间外流严重。这也是两地人口增速下滑的重要原因,尤其是东莞;

(8) 大部分省会城市由于省政府驻扎、高校云集等加持,不仅自身强,对周边的辐射带动效应也很显眼。例如,南京S6线跨市进入镇江句容,该地楼市迅速崛起;高铁17分钟到南京南站加上南京、马鞍山两地一直传的快线规划,让眼下雨山区新房(毛坯)不低于12,000元/米 — 马鞍山这个城市估计80%中国人不知道在哪吧?

【小结】

在需求压制已久后的2023年春天,活力扇面内城市的房地产事实上已经初露复苏迹象(也可称为边际修复),但由于经济是一个整体且内部相互作用,笔者只能保守认为如果2023年没有黑天鹅事件,楼市行情整体优于2022年无疑,落在活力扇面或接近活力扇面的那些城市机会更大。但是,从近期的外贸表现(财新网太仓港专题报道)、青年不就业(官方统计高达20%)叠加人口进入下降通道及中央宏观的“房住不炒”政策,房地产行业的长期机会可能只停留在活力扇面内的那些城市里了(这与日韩两国惊人相似)。

一家之言,仅供参考,本文不作为购房指南。

公众号二维码

视频号二维码

版权声明

1. 本文系新西兰天维网【天维伙伴】频道稿件,未经原作者授权,不得转载。

2. 文章内容纯属作者个人观点,不代表平台观点。

3. 作者在本网站上发布的内容仅供参考。

4. 作者发表在本频道的原创文章、评论、图片等内容的版权均归作者本人或标注来源所有。

5. 所有天维伙伴签约专栏作者与天维网的合作,除非有特别说明,否则仅限于“内容授权”合作。