- 专栏名称:新西兰本地财经

- 作者: 泗水韩云

- 简介: 多年在新西兰主流银行从事信贷工作,以评估和控制风险为主业。对财经投资和写作颇有兴趣,于是开始了斜杠青年的道路。于2018年开始新西兰每日财经的公众号运营,主要从新西兰洋人主流媒体视角带来本地的财经新闻。希望把风控的理念传递给更多的人,风控不是看到风险就不去尝试。而是要正确认识风险,并做出合理的安排去抵抗潜在的风险。天维论坛ID:泗水韩云

2022年原本很可能是全球经济复苏的一年,但从年初开始到现在所发生的一切,只让人感觉这个世界已经比疫情之前更加混乱和疯狂了。战争、疫情新变种、高通胀、利率爆涨、西方国家普遍的治安恶化。。。所有人恐怕都在问,这个世界到底怎么了?未来会往什么方向发展?

2022年已经过去一半,世界经济的恶化很多已经不仅限于统计的数字层面,很多国家,包括美国、中国的大企业最近都开启了大规模的裁员潮。虽然各国的通胀数据都爆至近几十年来的新高,但从GDP数据来看还没有恶化的那么严重,而各种大企业却已经提早采取了很多自保措施,削减企业成本。红杉资本更是发出52页PPT警告市场,最严峻的时刻已经到来!而像马斯克这样走在时代最前沿的企业家们也已经早早开始准备去面对未来的严峻时期了。

原本,很多经济学家都信心满满,当疫情退去,物流供应链恢复后,世界经济在强劲需求的驱动下必将强劲复苏。但,自俄乌冲突以来,这之前所有的假设都已经被推翻。可以说,世界经济的底层结构已经被这次战争或者地缘冲突的升级而彻底摧毁了。

01 俄乌战争改变了什么?

虽然俄乌战争只是一场局部的,规模并不算太大的战争,并不比此前美国入侵伊拉克,阿富汗或者海湾战争要大多少。但这场战争却已经把全世界都卷了进来。

虽然很多国家并不愿被卷入到这场战争的外部对抗中,但美国通过挑动了这场战争,进而强迫各个国家表态,选边战队从而试图将世界各国拖入新冷战的意识形态中。而其针对俄罗斯,接下来预谋针对中国的各种制裁也正在摧毁冷战结束以来世界经济的格局。

首先,当代世界各经济体建立的高效自由贸易和协作的网络正在被撕碎。其次,欧美国家建立起的保障自由贸易的信用安全体系被完全颠覆。此外,各国之间新科技的交流、传播也将变得极其顿塞。最后,传统的以美元为主导的世界货币体系也极有可能正在崩塌。

近代以来全球经济生产总值呈井喷爆发式增长,究其原因如科技不断突破给人类带来了更高生产能力的可能;自由贸易在全球推广,这使得资源的最优化分配成为可能,各国间的自由贸易协定更是大幅破除了各国关税的壁垒;随着各国都深入参与到全球贸易中来,各经济体都相互渗透,企业也得以在全球范围内寻找到价格最合适的供应商并且可以相对自由的进入到更加广阔的市场中;而随着贸易的不断深入,国际间贸易、物流、仓储、生产能力都在不断迭代,从而让整个产业链在全球范围内变得更加高效,成本才有了不断降低的可能。这也是70年代以来全球都没有发生过高通胀问题的本质原因之一。

在俄乌冲突之前,为何各国央行面对通胀猛涨却非常淡定,并没有马上就开始大幅升息或者表明鹰派的态度?因为全球贸易生产力的实业基石仍然存在。在各国量宽印钱,发钱之后,各国的需求已经被大幅拉高,而由于低利率的影响,投资意向也变得开始积极起来。因此,只要在疫情退却后,全球经济全力恢复生产,努力解决物流问题,让供应跟上需求,全球经济将铁定会迎来一轮火爆的增长,而通胀也真的极有可能是暂时的。

但是,就在所有人都信心满满经历了2年多痛苦时光后认为世界终将迎来再次的辉煌之时,俄乌冲突就真的这样毫无预兆的爆发了,原本普京只计划了一场闪电战,但在美国及其西方阵营如此自损一万也要伤敌三千的清奇脑回路下,这场仗已经变得遥遥无期,虽然可能美国一开始的想法只是让俄罗斯像美国深陷阿富汗那样深陷乌克兰。但随着战争的持续,美国的目标已经不止是俄罗斯一国了。虽然中国未和俄罗斯正式结盟,但中国公正,不支持制裁的态度已经让欧美坚定的认为中俄已经实际结盟,并且认为中国已成为西方”最大的系统性威胁”。而美国显露出的要和中国缠斗到底的态度也是相对坚决的。至此,世界经济高速增长的基石正在土崩瓦解。

美国前国务卿基辛格最近表示如果中美之间真的发生冲突,可能会造成世界大战一般的灾难。当然,这里更多指的是战争,但即使是美国当前正在进行的针对中国围堵的经济战争也将大规模撕裂高效的世界贸易网络。

欧洲的能源危机已经是非常显著的一个灾难了,这已经极大地在短时间内进一步拉高了通胀,能源可以说影响着所有企业的成本。而接下来贸易战,关税战,货船禁止靠岸,甚至更加直接针对企业或者国家的相互制裁都可能发生。这种全面深层次的对抗所带来的影响将会渗透到贸易的各个层面的,破坏经济高效的运转以及资源的最优分配。而最终的结果都将导致结构性的产能降低或/和成本上涨。

美国及其西方盟友在这次制裁俄罗斯行动中所采取的直接没收资产可以说从根本上动摇了西方自由贸易的信用体系。试想从此之后,一旦冲突发生,敌对两国就可能相互没收他国企业和个人的资产,那无论是西方企业还是中国企业在未来的战略布局上都会变得更加保守和谨慎,国际间大规模战略合作的潜在风险已被大幅提高。

在国内通胀爆表的情况下,美国再次故技重施想要向全球输出通胀,但随着美元霸权在这次危机中的信用破产,各国或跟随中国的步伐开始减持国债。而每个地区也都想趁此建立自己的国际货币流通地位,俄罗斯施压欧洲用卢布结算,金砖国家正在接受更多会员拟议建立自己的货币体系,欧洲就更不用说了,连印度现在也异想天开在美元储备见底的情况下想要用卢比结算。而如果国际货币市场也乱了的话,更是给做跨国贸易的企业增加了更多的风险和成本。

在俄乌战争之前,各国的通胀就已经因为印钱、放水和撒钱急剧拉高了,而世界经济正在经历的这种结构性成本巨变也已经彻底改变了各国央行对于未来通胀的预期。

02 通胀为何挥之不去?

之前提到,在2020年应对新冠疫情危机时,各国政府普遍采取了量化宽松,然后央行用印出来的钱购买本国国债,让财政政策货币化去散钱救市。这次就连金融系统非常稚嫩的新西兰也采取了这种措施,并且各国央行都把利率降到了地板上,有的甚至降破到地板之下。并且各国政府发债的成本可谓是相对低的,并不会给自己施加太多财政压力。

一般来说,造成高通胀的原因不外乎货币超印,需求过热,成本上涨以及价格工资螺旋。而俄乌战争之前,各国政府应对疫情的措施不但造成货币购买力下降,但更重要是各国左手套右手的撒钱财政政策彻底刺激了国民的消费热情,从而造成了需求过热。

而两年的新冠疫情像是一种时光粘稠液,把所有一切包括商业活动都减缓变慢了。

正常的商业活动中有一个很重要的指标便是库存周转率,在疫情期间出现的物流中断几乎发生在产业链的所有部门,从而大幅延长了企业的周转率时长,进而降低了企业的盈利能力和成本。如建筑业,本来6个月能造好的房子,现在可能要拖到9个月、一年甚至更长,但很多内部雇员的工资,水电还是一样要付的,这样同一个工程的相对成本就大幅提高了。

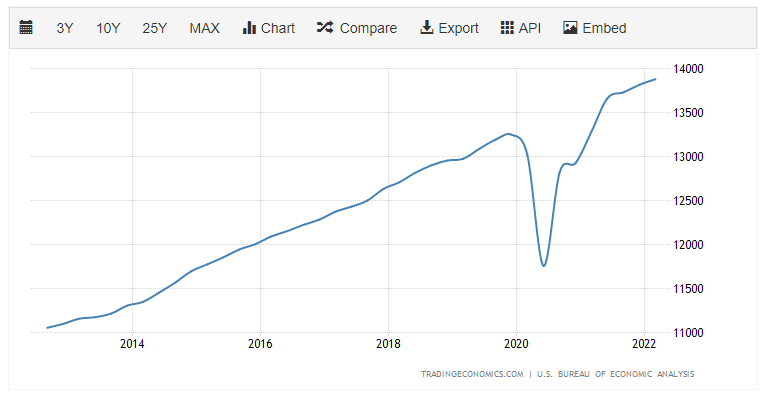

US Capacity Utilization

原本的变量只是疫情,随着疫苗的推出,以及各国采取群体免疫的成功,此前企业经历了两年的修炼也更加适应怎样与病毒共存地去经营了,全世界几乎已经在隧道的尽头看到了一丝曙光。各国的工业生产指数,产能利用率都恢复得特别好。

但俄乌冲突的爆发让各国政府彻底相信,通胀已经不是暂时的了,如果再不升息去控制,天知道会发生什么,而各国央行已经根本管不了这样猛烈升息的后果了。

US Consumer Spending

各国的消费指数都是如火箭一样继续一飞冲天,消费者支出依旧朝着破表的方向冲去,而另一边无论是生产还是非生产甚至是服务行业的PMI指数都在一落千丈。需求和供应之间的严重失衡(人人都想消费,市场上的商品服务供应水平却没有这么高)必然会导致通胀继续加剧,可以说无论从数据层面还是前景上,如果各国央行不加息抑制通胀,那通胀指数真的会冲到一个前所未见的高度。

美国的生产及非生产PMI指数在去年就出现了明显下降的趋势,俄乌冲突后连服务PMI指数也出现了明显向下的趋势

另一边成本恶化还在继续,之前提到的乌俄冲突带来的能源危机本身就已经大幅提高了企业的成本。更不用说疫情的持续导致物流仍然处在非正常运行状态,从而继续对企业的物流成本施加巨大的压力。接下来强劲的劳动力市场也很可能推动工资通胀,从而让企业的成本进一步雪上加霜。

最后,如果西方除了对付俄罗斯,和中国的对抗又进一步升级,决意要和中国这个世界工厂脱钩,可想而知这种成本的结构性巨变将使通胀飙到什么程度。

因此,面对如此多的不确定性,各国央行目前能做的只能是先对付眼前最棘手的问题,高通胀。

03 衰退必将到来!

尽管不确定通胀是否能被打压下去,但惊慌失措的各国央行还是开启了整整一代甚至两代人都没见过的升息模式。而这么迅猛的加息速度和频率怎么可能没有副作用?

在利率每天水涨船高并且伴随着高通胀的日子里,即使是有钱人不说节衣缩食也得开始对自己的日常支出有一个更详细的计划了。更别提那些债台高筑的借款人,利率瞬间上涨了两三倍,哪儿还有闲钱出去吃喝玩乐。消费支出首当其冲就会在接下来一段时间出现明显的下滑。

而消费支出的骤减伴随着供应端的持续低迷,这本身就是一个明显的经济收缩现象。

众所周知,国民生产总值的公式是GDP = C(消费) + I(投资) + G(政府支出) + (X-M) (净出口额)。

前面说了,消费的前景在高利率和高通胀下必然是会大幅下滑的。而企业面对如此高的利率成本以及商业前景,对未来的投资也会出现断崖式下跌。新西兰本地的各种商业前景报告中,企业的投资意向已经差不多跌到了历史最低水平了。

再看另一方面,政府的预算通常都要考虑税收和借债成本,在未来经济前景如此差的情况下,来年的税收也是有可能会低于预期的。更不用说如果政府要举债支出、撒钱甚至救市的话,当下的举债成本可不是之前那样低了。

此外在东西方即将开始新一轮贸易战的背景下,如果出现衰退,各国必然会如大萧条时期一样,开启很高的关税壁垒以保护本国经济。国际贸易也可能会受到严重的扰乱。

因此,可以推导出的结论是GDP未来必然会出现下滑,而目前大幅加息的西方各国,必然会再次陷入到经济衰退中。这几乎已经是各国经济学家乃是大型企业的共识了。

但关键的问题是,这次衰退将持续多久,以及将会有多严重。

04 衰退会持续多久?

回看一下上一次非常严重的衰退,2008年金融危机。之所以称其为金融危机,因为其起因是由次贷危机而导致广泛的金融泡沫破裂,从而波及到全球。大概历时3年多世界经济才得以缓慢恢复。但这一次的情况却完全不同。

金融危机最严重的危害是由于各大金融机构的崩塌而导致了经济体内骤然的流动性枯竭,就像一个企业虽然产能还在但突然资金链断了,自然面临着倒闭的威胁,但只要有人救它一把,输入现金流,因为其产能还在就可能迅速恢复过来。这也是各国政府所做的事情。

而这次如果出现广泛的经济衰退,由于GDP的大幅下滑必然会导致GDI(国内总体经济收入)的下滑,这肯定是由于国内所有企业的收入下降所导致的。这当然也会造成广泛的企业现金流问题,当成本居高不下,高利率下举债又是加速破产的情况下,很多企业肯定不得不面临缩小产能的不得已选择。而事实上,很多跨国企业已经提前开始了这样的操作,美国以及中国各种大企业,大厂都已经开始了裁员潮。

可以说,大幅升息后带来的衰退必将伴随着经济体中各部门产能规模的收缩,这意味着即使之后需求因为某些因素被带动的情况下,产能却不能在短时间内跟上需求。这就像我们在航空领域看到的,由于解除封锁以及假期因素,航空也迎来了一波高涨的需求,但由于过去两年的大幅裁员,航空公司却不能派出足够的飞机去接待游客。而接下来在新西兰建筑行业同样面临着产能收缩的威胁。

不过,任何衰退都意味着一定程度的产能收缩,但关键是如何刺激需求并且鼓励企业投资去快速恢复产能。但在高通胀世界中,显然很难把滞涨的负面循环给带成正面的经济增长。因为高通胀本身意味着央行必须实行紧缩货币政策,只要通胀不缓和,央行就很难真的降息去刺激消费和投资。这样,企业的成本将继续居高不下,在需求低迷销售减少的情况下想要生存下去只能想方设法增加毛利,而这也将更加进一步深化通胀的问题,如果再加上工资通胀也跟随通胀上涨,这个负面的循环将会非常根生蒂固。因此滞涨一直都是一个很难趴出来的泥沼。

此外,很难指望政府通过财政刺激带动需求或者救市,因为在高通胀、高利率的环境下债务将不再是廉价的,大规模举债将会导致极大的财务赤字,对于一些本身债务累累的国来说很可能因为入不敷出而造成主权国债违约。。。

金融市场也将会是哀鸿遍野,各国央行的紧缩货币政策导致了资本不再是免费的,昂贵的融资成本本身就会使资产被重新估值,很多被放水冲高的资产将一落千丈,股市、债市以及楼市都会出现大幅下跌,金融机构的流动性也可能出现枯竭,银行将关上借贷的大门拒绝向企业融资输血,使很多深陷绝境的企业不得不面临破产的结局。

更加关键的是,在如此一团糟的情况下,地缘政治前景还极其紧张。全面战争,经济战,新冷战,无论哪一个都将使这场衰退变成一场可能持续一个时代的灾难。

即使这些都没有发生,回看上一次全球各大经济体进入滞涨的泥潭也花了近9年的时间才爬出来。无论是哪一种结局,我们所面临都可能是一次旷日持久的长期衰退。。。。

* 文中图片均来源网络,侵删

版权声明

1. 本文系新西兰天维网【天维伙伴】频道稿件,未经原作者授权,不得转载。

2. 文章内容纯属作者个人观点,不代表平台观点。

3. 作者在本网站上发布的内容仅供参考。

4. 作者发表在本频道的原创文章、评论、图片等内容的版权均归作者本人或标注来源所有。

5. 所有天维伙伴签约专栏作者与天维网的合作,除非有特别说明,否则仅限于“内容授权”合作。